W 2014 r. wzrasta podatek od nieruchomości

2013-12-10 12:54

Przeczytaj także: W 2014 r. stawki podatku od nieruchomości lekko w górę

Właściciel gruntu czy mieszkania może spotkać się z następującymi daninami: podatkiem od nieruchomości (np. mieszkania, miejsca postojowego, lokalu użytkowego), podatkiem rolnym (od gruntów sklasyfikowanych i wykorzystywanych jako rolne) i podatkiem leśnym (od gruntów sklasyfikowanych i wykorzystywanych jako leśne).Nawet kilka podatków od jednego mieszkania

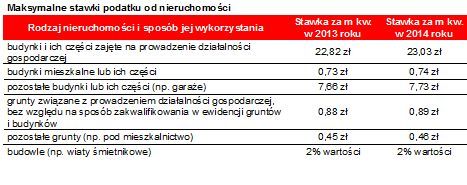

Najpowszechniejszym podatkiem jest ten naliczany od nieruchomości. Jego maksymalne stawki w 2014 r. będą o 0,9% wyższe niż w 2013 r. (górną granicę wyznacza Ministerstwo Finansów, a konkretną wysokość określa każda gmina). W efekcie za metr mieszkania trzeba będzie zapłacić nie 0,73 zł, ale 0,74 zł rocznie, za metr gruntu pod budynkiem mieszkalnym 0,46 zł (obecnie 0,45 zł), a za metr lokalu użytkowego 23,03 zł zamiast 22,82 zł rocznie. Warto podkreślić, że mechanizm naliczania podatku od nieruchomości bywa skomplikowany. Na przykład właściciel przeciętnego mieszkania może być zobowiązany do zapłacenia podatku od nieruchomości z kilku tytułów:

- podatek naliczany od powierzchni lokalu mieszkalnego,

- podatek od powierzchni gruntu i części wspólnych budynku, w których posiada się udział jako właściciel mieszkania,

- podatek od powierzchni miejsca postojowego w garażu podziemnym (jeśli posiada się udział w hali garażowej jako odrębnej nieruchomości),

- podatek od powierzchni gruntu i części wspólnych budynku, w których posiada się udział jako współwłaściciel hali garażowej.

fot. mat. prasowe

Maksymalne stawki podatku od nieruchomości

Za metr mieszkania trzeba będzie zapłacić nie 0,73 zł, ale 0,74 zł rocznie, za metr gruntu pod budynkiem mieszkalnym0,46 zł (obecnie 0,45 zł), a za metr lokalu użytkowego 23,03 zł zamiast 22,82 zł rocznie.

Właściciel nie musi dokonywać obliczeń samodzielnie - wystarczy, żezaczeka na wymiar podatku ustalony przez gminę. Dopiero gdy gmina dostarczy właścicielowi decyzję o wymiarze, osoby fizyczne będące właścicielami lub użytkownikami wieczystymi nieruchomości płacą podatek w równych częściach do 15 marca, 15 maja, 15 września i 15 listopada (można zapłacić z góry za cały rok). Osoby, którym przysługuje prawo spółdzielcze opłacają podatek stopniowo – stanowi onczęść opłat eksploatacyjnych wnoszonych co miesiąc na konta spółdzielni.

W podatku rolnym hektar to pojęcie względne

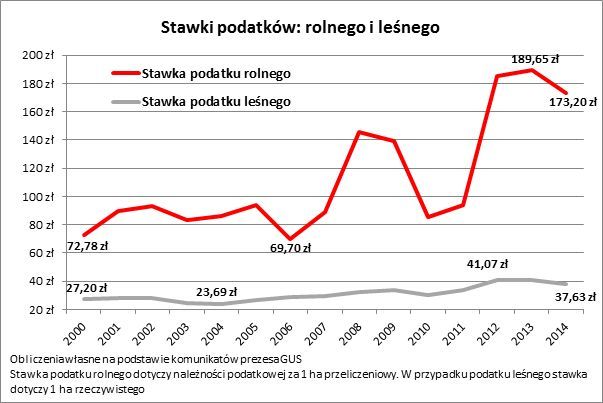

W 2014 r.wyraźnie mniejszy podatek będą za to musieli zapłacić właściciele gruntów rolnych. Stawka z poziomu 189,65 zł za hektar przeliczeniowy spadnie do 173,2 zł (o 8,7%).

fot. mat. prasowe

Stawki podatków: rolnego i leśnego

W 2014 r.wyraźnie mniejszy podatek będą za to musieli zapłacić właściciele gruntów rolnych. Stawka z poziomu 189,65 zł za hektar przeliczeniowy spadnie do 173,2 zł (o 8,7%).

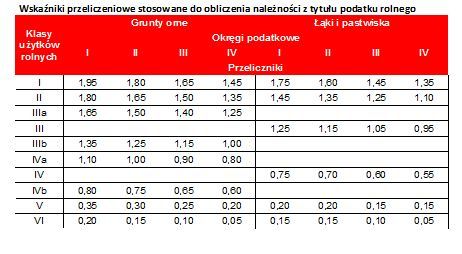

Czym jest hektar przeliczeniowy? Jest to umowna miara, która ma wskazać w arbitralny sposób, jak zyskowna może być działalność rolnicza prowadzona na danym terenie. Liczbę hektarów przeliczeniowych oblicza się bowiem mnożąc powierzchnię rzeczywistą przez odpowiednie mnożniki. Ich wysokość zależy od przydatności rolniczej gruntu, rodzaju gruntu oraz okręgu podatkowego (wszystkie polskie gminy są podzielone na cztery okręgi). W efekcie posiadając grunt o powierzchni 1 ha można faktycznie zapłacić od 8,66 zł (w przypadku gruntu ornego VI klasy położonego na terenie gminy należącej do IV okręgu podatkowego) do 337,74 zł (w przypadku gruntu ornego I klasy położonego na terenie gminy należącej do I okręgu podatkowego). Jest to więc wielokrotnie niższa kwota niż ta, którą trzeba byłoby zapłacić, gdyby parcela nie była sklasyfikowana w ewidencji gruntów i budynków jako działka rolna. W przypadku hektara zajętego pod budownictwo mieszkaniowe podatek od nieruchomości wyniósłby 4,6 tys. zł rocznie, a gdyby ziemia była wykorzystana do działalności gospodarczej – 8,9 tys. zł rocznie.

fot. mat. prasowe

Wskaźniki przeliczeniowe stosowane do obliczenia należności z tytułu podatku rolnego

Czym jest hektar przeliczeniowy? Jest to umowna miara, która ma wskazać w arbitralny sposób, jak zyskowna może być działalność rolnicza prowadzona na danym terenie.

Jeśli właściciel nie ma przynajmniej 1 ha fizycznego lub przeliczeniowego, stawka jest dwukrotnie wyższa i dotyczy rzeczywistej powierzchni parceli. Warto zauważyć, że od 2014 r. zmienił się sposób ustalania wysokości daniny. Do tej pory uzależniano ją od ceny skupu żyta za okres 9 miesięcy. Powodowało to jednak dużą zmienność stawek i wydłużono okres badania cen do 33 miesięcy. Osoby fizyczne będące właścicielami, posiadaczami samoistnymi lub użytkownikami wieczystymi nieruchomości płacą podatek rolny do w równych częściach do 15 marca, 15 maja, 15 września i 15 listopada(można zapłacić z góry za cały rok).

W ciągu roku staniało drewno

W 2014 r.niższą daninę niż w 2013 r.zapłacą też właściciele lasów. Zgodnie z szacunkami GUS spadła bowiem w ciągu roku - o 8,2% - średnia cena metra sześciennego drewna, od którejzależy wysokość podatku leśnego - podatek od hektara lasu jest równowartością 0,22 m sześciennego drewna. W 2013 r. oznaczało to daninę w kwocie 41,01 zł za ha, a w 2014 r. będzie to 37,63 zł. Osoby fizyczne będące właścicielami, posiadaczami samoistnymi lub użytkownikami wieczystymi nieruchomości opłacająpodatek leśny w równych częściach do 15 marca, 15 maja, 15 września i 15 listopada (można zapłacić z góry za cały rok). Ale uwaga! Podatku nie trzeba płacić, jeśli drzewostan w posiadanym lesie nie jest starszy niż 40 lat, a dla lasów ochronnych oraz lasów wchodzących w skład rezerwatów przyrody i parków narodowych stawka podatku leśnego ulega obniżeniu o połowę.

Bartosz Turek

Podatek od nieruchomości w 2014 r. nieznacznie w górę

Podatek od nieruchomości w 2014 r. nieznacznie w górę

oprac. : eGospodarka.pl

Przeczytaj także

-

Niski podatek od nieruchomości, rolny i leśny płatny jednorazowo?

-

Podatek od nieruchomości gdy garaż z płyt betonowych?

-

Wysoka stawka podatku od nieruchomości za garaż?

-

Możliwy niższy podatek od nieruchomości gdy zawieszenie firmy?

-

Prowadzenie firmy = wyższy podatek od nieruchomości

-

Podatek od nieruchomości gdy firma w mieszkaniu

-

Podatek od nieruchomości: najdroższy garaż

-

Stawki podatku od nieruchomości na 2013 rok

-

O ile w 2013 r. wzrosną podatki lokalne i inne opłaty?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}