Jak ujmować wydatki przy ewidencji przebiegu samochodu osobowego?

2016-11-28 11:55

Jak ujmować wydatki w ewidencji przebiegu samochodu osobowego? © andriano_cz - Fotolia.com

Przeczytaj także: Samochód osobowy: koszty gdy dodatkowe zestawienie w KPiR

Jak najbardziej, niemniej ustawodawca nakłada na takich przedsiębiorców w stosunku do tych pojazdów dodatkowe obowiązki ewidencyjne. W jakiś sposób (a dokładniej konkretny, po wskazany wprost w przepisach) trzeba bowiem ponoszone wydatki podzielić pomiędzy jazdy prywatne i firmowe.Sytuacja jest tutaj stosunkowo prosta w zakresie podatku VAT. Samochody osobowe dają bowiem co do zasady prawo do odliczenia połowy podatku naliczonego.

Ustawodawca zatem określił z góry ryczałtową wartość odliczenia – połowa tego co jest na fakturze.

Zupełnie inaczej jest w podatku dochodowym. Art. 23 ust. 1 pkt 46 ustawy o podatku dochodowym od osób fizycznych mówi bowiem, że nie uważa się za koszty uzyskania przychodów poniesionych wydatków zaliczonych do kosztów uzyskania przychodów z tytułu używania niewprowadzonego do ewidencji środków trwałych samochodu osobowego, w tym także stanowiącego własność osoby prowadzącej działalność gospodarczą, dla potrzeb działalności gospodarczej podatnika - w części przekraczającej kwotę wynikającą z pomnożenia liczby kilometrów faktycznego przebiegu pojazdu oraz stawki za 1 km przebiegu, określonej w odrębnych przepisach wydanych przez właściwego ministra. W celu ustalenia faktycznego przebiegu samochodu podatnik jest obowiązany do prowadzenia ewidencji przebiegu pojazdu. Wyjątkiem są tutaj samochody użytkowane na podstawie umów leasingu operacyjnego – dla nich prowadzenie ewidencji nie jest konieczne. Zbliżone regulacje zawiera ustawa o podatku dochodowym od osób prawnych.

Przydatne narzędzia:

- Kalkulator kilometrówki

- Kilometrówka – stawki za 1 km przebiegu pojazdu

- Ewidencja przebiegu pojazdu

Ewidencja przebiegu pojazdów prowadzona na potrzeby podatku VAT (w celu pełnego odliczenia tego podatku od wydatków na eksploatację samochodów osobowych i innych pojazdów z nimi zrównanych) nie jest tożsama z ewidencją przebiegu pojazdów prowadzoną na potrzeby podatku dochodowego.

Na tej podstawie przedsiębiorca ustali górny limit wydatków (poprzez przemnożenie liczby przejechanych kilometrów przez stawkę za jeden kilometr przebiegu pojazdu), które będzie mógł odnieść w ciężar kosztów uzyskania przychodu.

fot. andriano_cz - Fotolia.com

Jak ujmować wydatki w ewidencji przebiegu samochodu osobowego?

Górny limit wydatków ustala się poprzez przemnożenie liczby przejechanych kilometrów przez stawkę za jeden kilometr przebiegu pojazdu.

Przebieg takiego pojazdu powinien być udokumentowany w ewidencji przebiegu pojazdu, potwierdzonej przez podatnika na koniec każdego miesiąca. Do prowadzenia ewidencji jest natomiast obowiązana osoba używająca dany pojazd.

To jednak nie koniec dodatkowych obowiązków. Podatnicy prowadzący podatkową księgę przychodów i rozchodów obowiązani są bowiem także do sporządzenia dodatkowego zestawienia faktycznie ponoszonych wydatków na taki samochód.

")

fot. mat. prasowe

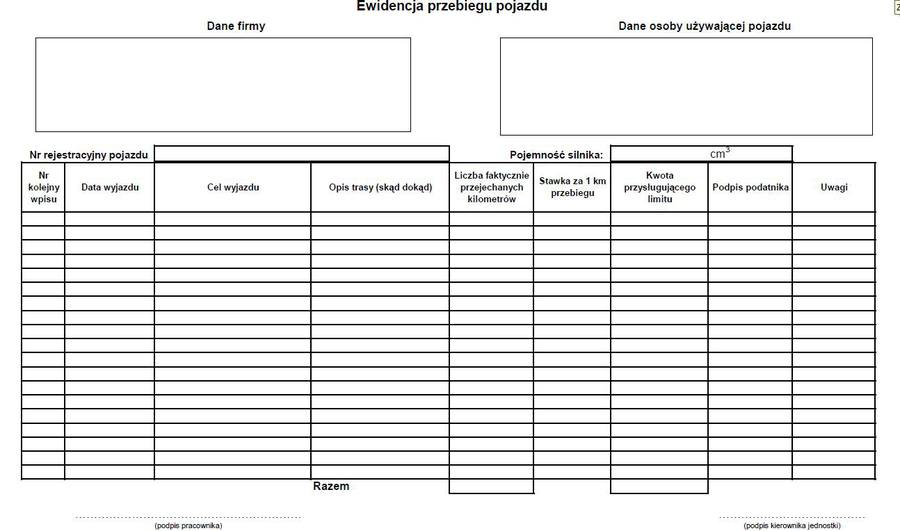

Ewidencja przebiegu pojazdu (kilometrówka)

Kilometrówka, aby była ważnym dokumentem, musi zawierać minimum informacji określonych przez ustawodawcę, w tym odbyte podróże i ilość przejechanych kilometrów.

Pkt 13 załącznika nr 1 do rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów mówi bowiem, że wydatki z tytułu używania niewprowadzonego do ewidencji środków trwałych oraz wartości niematerialnych i prawnych samochodu osobowego, w tym także stanowiącego własność osoby prowadzącej działalność gospodarczą, dla potrzeb działalności gospodarczej podatnika należy wpisywać w kolumnie 13 księgi po zakończeniu miesiąca na podstawie miesięcznego zestawienia poniesionych wydatków.

Przykład

Podatnik wykorzystuje w prowadzonej firmie swój prywatny samochód osobowy. Limit wydatków zaliczanych do kosztów uzyskania przychodu, ustalony na podstawie prowadzonej ewidencji przebiegu pojazdu, w miesiącu styczniu wyniósł 560 zł. Wydatki faktycznie poniesione, które zostały ujęte w odpowiednim wykazie, wyniosły natomiast 400 zł.

Do kosztów uzyskania przychodu podatnik zaliczy zatem kwotę 400 zł, czyli wartość wydatków faktycznie poniesionych. Gdyby wydatki te przekroczyły limit ustalony na podstawie prowadzonej ewidencji przebiegu pojazdu i wyniosły przykładowo 800 zł, podatnik do kosztów uzyskania przychodów mógłby zaliczyć jedynie wartość 560 zł. Pozostała część wydatków (czyli 240 zł) mogłaby przy tym stać się kosztem następnych miesięcy, jeżeli tylko limit kilometrówki (w danym roku) by na to pozwolił.

W wykazie kwoty brutto czy netto?

Samochody osobowe i inne pojazdy z nimi zrównane na gruncie podatku VAT dają co do zasady prawo do odliczenia połowy podatku naliczonego od wydatków na ich eksploatację. Tak samo jest w przypadku prywatnego samochodu wykorzystywanego w firmie, dla którego na potrzeby podatku dochodowego jest prowadzona ewidencja przebiegu pojazdu.

Należy przy tym pamiętać, że kwota VAT niepodlegającego odliczeniu co do zasady stanowi koszt uzyskania przychodu. Niemniej dany wydatek (w tym także na płacony od zakupów VAT) musi wykazywać związek z prowadzoną działalnością gospodarczą.

W związku z tym, jeżeli wydatki tyczą się prywatnego samochodu osobowego wykorzystywanego zarówno w działalności gospodarczej jak i poza nią, to ograniczenie w zakresie zaliczania ich do kosztów uzyskania przychodu ma zastosowanie nie tylko do wartości netto wynikającej z faktury, ale także nieodliczonego VAT-u.

Skoro wydatki te są tutaj rozliczane z uwzględnieniem kilometrówki która, mówiąc w pewnym uproszczeniu, ma na celu ustalenie, jaka część wydatku tyczy się prowadzonej działalności gospodarczej, to właściwym wydaje się przyjęcie, że w jej limicie mieści się także nieodliczony podatek VAT. Dlatego też słusznym wydaje się być rozwiązanie, iż w zestawieniu wydatków z tytułu używania takiego pojazdu podatnik powinien ujmować kwotę netto z faktury dokumentującej poniesiony wydatek powiększoną o nieodliczony VAT.

Również Dyrektor Izby Skarbowej w Łodzi w interpretacji indywidualnej z dnia 28.11.2013 r. nr IPTPB3/423-345/13-2/GG wskazał, do wydatków z tytułu używania samochodu osobowego niestanowiącego własności podatnika zalicza się wszystkie wydatki poniesione w związku z posługiwaniem się rzeczą, korzystaniem z rzeczy - a więc również podatek od towarów i usług. Spółka może zaliczyć do kosztów uzyskania przychodów naliczony podatek od towarów i usług niepodlegający odliczeniu, jednakże wyłącznie do wysokości limitu, który stanowi kwota wynikająca z pomnożenia liczby kilometrów faktycznego przebiegu pojazdu dla celów podatnika i stawki za jeden kilometr przebiegu, określonej w odrębnych przepisach wydanych przez właściwego ministra.

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Opłaty parkingowe w limicie kilometrówki samochodu osobowego

-

Obce samochody osobowe trudniej rozlicza się w kosztach firmy

-

Czynsz najmu i ubezpieczenie samochodu w kilometrówce?

-

Kilometrówka 2016: na podwyżce straci państwo i Poczta Polska

-

Wynajem samochodu osobowego koniecznie z kilometrówką?

-

Samochód elektryczny bez ewidencji przebiegu pojazdu

-

Prywatny samochód osobowy wykorzystywany w firmie na PKPiR

-

firmowy samochód osobowy [© ambrozinio - Fotolia.com]")

Kilometrówka 2014 gdy (nie) firmowy samochód osobowy

-

Prywatny samochód osobowy: kilometrówka 2013

firmowy samochód osobowy [© ambrozinio - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}