Umowa o dzieło/zlecenie rozliczana w PIT-36

2017-03-21 13:43

Przeczytaj także: Jak rozliczyć dochody małoletniego dziecka?

Przychody z umów zleceń czy o dzieło uzyskiwane przez podatników poza działalnością gospodarczą, zaliczane są do przychodów z tzw. działalności wykonywanej osobiście, co skutkuje tym, że zleceniodawca, jako płatnik jest tutaj obowiązany do obliczenia, pobrania oraz przekazania do urzędu skarbowego zaliczki na podatek dochodowy od wypłacanego wynagrodzenia, zaś do ZUS odpowiednich składek. Po zakończeniu roku natomiast winien on wystawić zleceniobiorcy informację PIT-11, na podstawie której ten następnie rozlicza się ze swoim urzędem skarbowym.Tak jednak jest jedynie wówczas, gdy przychody z takich tytułów uzyskiwane są od:

- osoby fizycznej prowadzącej działalność gospodarczą, osoby prawnej i jej jednostki organizacyjnej oraz jednostki organizacyjnej niemającej osobowości prawnej (czyli mówiąc w pewnym uproszczeniu od firmy), bądź

- właściciela (posiadacza) nieruchomości, w której lokale są wynajmowane, lub działającego w jego imieniu zarządcy albo administratora - jeżeli podatnik wykonuje te usługi wyłącznie dla potrzeb związanych z tą nieruchomością

fot. mat. prasowe

Umowa zlecenie/o dzieło w PIT-37

Umowy zlecenie i o dzieło w PIT-37 zaliczane są do przychodów z działalności wykonywanej osobiście.

Przydatne formularze:

Deklaracja PIT-36

Deklaracja PIT-37

Po pierwsze przy tego typu przychodach nie występuje płatnik. W związku z tym na zleceniodawcy nie ciążą obowiązki związane z obliczeniem, pobraniem i przekazaniem do urzędu skarbowego zaliczki na podatek dochodowy od wypłaconego wynagrodzenie. Nie sporządzona on także informacji podatkowej dla zleceniobiorcy.

Powyższe nie oznacza jednak, że przychód taki nie jest opodatkowany. Ogólna zasad mówi bowiem, że każde przysporzenie jest objęte podatkiem, chyba że zostało z niego wyłączone bądź zwolnione (z czym nie mamy do czynienia w przypadku umów cywilnoprawnych). Zmienia się jedynie podmiot obowiązany do jego „pełnego” rozliczenia. Otóż wszystkie obowiązki związane z rozliczeniem takiego przychodu przechodzą na zleceniobiorcę, a więc otrzymującego wynagrodzenie za wykonaną pracę. Warto przy tym pamiętać, że opodatkowania omawianego przychodu może on dokonać już w trakcie roku podatkowego lub dopiero po jego zakończeniu - w zeznaniu podatkowym.

Przychód taki podlega wykazaniu w zeznaniu rocznym i jest przed opodatkowaniem sumowany z innymi przychodami opodatkowanymi skalą podatkową. Zmienia się także formularz rozliczenia.

fot. mat. prasowe

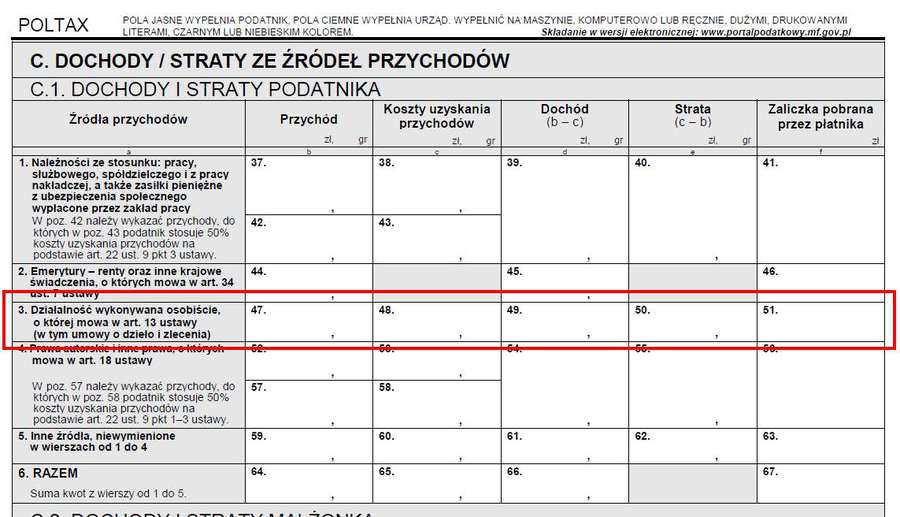

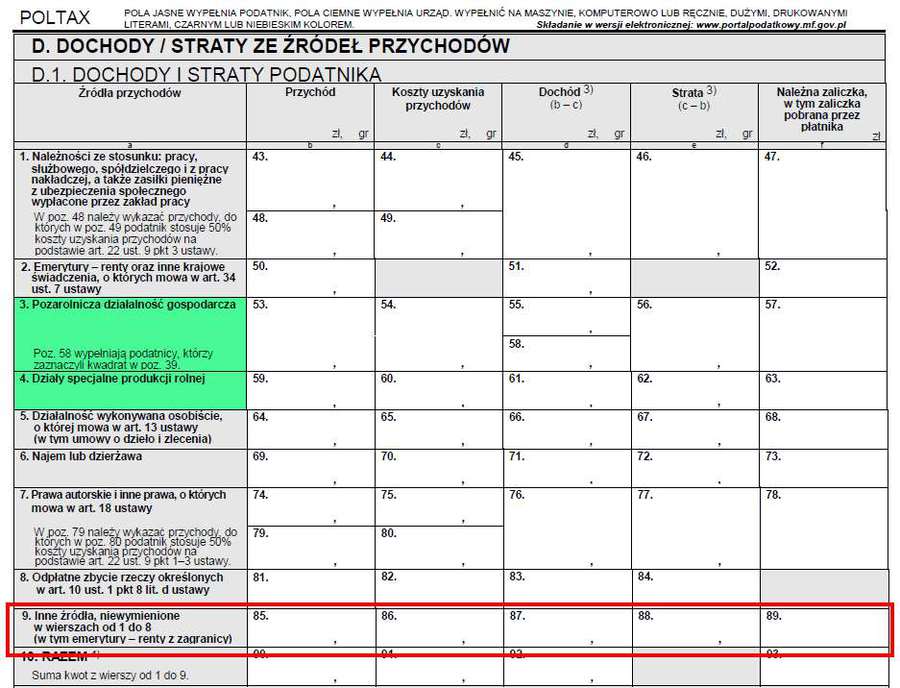

Umowa o dzieło/zlecenie w PIT-36

Wykazanie umowy o dzieło/ zlecenie w PIT-36 jako przychód z innych źródeł

Rozliczenie takich przychodów jedynie poprzez zeznanie roczne może się przy tym wiązać z obowiązkiem dopłaty podatku (który przy dużych kwotach przychodów może być znaczny).

Dlatego niekiedy warto skorzystać z możliwości wpłacania zaliczek na podatek z tego tytułu w trakcie roku.

Trzeba jednak pamiętać, że podjęcie decyzji o wpłacaniu miesięcznych zaliczek z takiego tytułu skutkuje obowiązkiem stosowania tego rozwiązania do końca danego roku podatkowego (art. 44 ust. 1d powyższej ustawy).

Zaliczki te wpłaca się na odpowiedni rachunek urzędu skarbowego w terminie do 20 dnia miesiąca następującego po miesiącu, w którym uzyskano dochód, a za grudzień - w terminie złożenia zeznania podatkowego (o czym mówi art. 44 ust. 1f ustawy).

Koszty uzyskania przychodu

Ponieważ opodatkowaniu skalą podlega dochód a nie przychód, konieczne jest ustalenie jego wartości (w tym zarówno w samym zeznaniu podatkowym jak i na etapie ustalania zaliczki na podatek dochodowy). Dochodem jest natomiast przychód pomniejszony o koszty jego uzyskania.

W rozpatrywanym przypadku koszty te zostały określone w art. 22 ust. 9 pkt 6 ustawy i wynoszą 20% uzyskanego przychodu pomniejszonego o potrącone przez płatnika lub opłacone przez podatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, o których mowa w art. 26 ust. 1 pkt 2 lit. b), których podstawę wymiaru stanowi ten przychód.

W przypadku ustalania zaliczki na podatek od takiego dochodu stosuje się najniższą stawkę podatkową określoną w skali podatkowej obowiązującej w danym roku podatkowym. Nie ma jednak przeszkód, aby zastosować tutaj stawkę wyższą.

Obliczona zaliczka ulega pomniejszeniu o zapłacone składki na ubezpieczenie zdrowotne. Oczywiście stosowne składki odliczamy jedynie w przypadku, gdy te są płacone

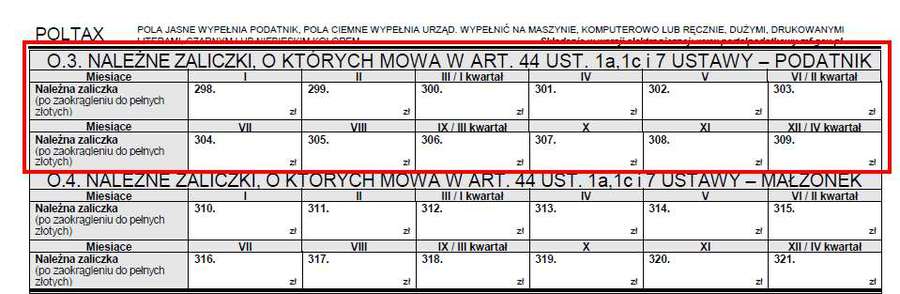

Trzeba także pamiętać, że podatnik, który zdecydował się na wpłacanie zaliczek na podatek dochodowy, powinien wykazać wartość zaliczek należnych za poszczególne miesiące w zeznaniu PIT-36 (w części O.3.).

fot. mat. prasowe

Zaliczki od dochodu z umowy zlecenia/o dzieło w PIT-36

Dokonując samodzielnych wpłat zaliczki na podatek z umów cywilnoprawnych należy wartość tych zaliczek (w kwocie należnej) wykazać w zeznaniu PIT-36

Przedawnienie długu w podatku dochodowym

Przedawnienie długu w podatku dochodowym

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Po majówce nie rozliczysz się z PIT z żoną czy dzieckiem

-

Już w 2017 r. rocznego PIT wypełni za nas urząd skarbowy

-

Opodatkowanie dochodów małoletnich dzieci

-

Jaki formularz rozliczenia podatkowego PIT za 2016 r.?

-

Wstępnie wypełnione zeznania PIT-37 i PIT-38 dostępne w skarbówce

-

Rozliczenie podatku od umowy o dzieło

-

Umowa zlecenie w PIT-37 lub PIT-36 za 2012 r.

-

PIT-2011: Umowa zlecenie z reguły w PIT-37

-

za 2020 r. [© shutterfil77 - Fotolia.com]")

Dochody małoletnich dzieci w PIT (rodziców) za 2020 r.

za 2020 r. [© shutterfil77 - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}