Oszczędzanie na emeryturę: IKZE odliczeniem od dochodu w PIT 2015

2016-03-08 12:55

Przeczytaj także: Kto może odliczyć wydatki na samochód osobowy w PIT rocznym?

Ulga z tytułu wpłat na indywidualne konto zabezpieczenia emerytalnego ma stosunkowo szerokie (w porównaniu z innymi) zastosowanie. Otóż odliczenia tego może dokonać podatnik, który:- rozlicza się na zasadach ogólnych wg skali podatkowej (a wpłaci podatek wg stawek 18%, 32%; PIT-36 lub PIT-37),

- rozlicza się wg podatku liniowego (płaci podatek wg stawki 19%; PIT-36L),

- rozlicza się na zasadzie ryczałtu od przychodów ewidencjonowanych (PIT-28).

Wymagane dowody

Aby ulga przysługiwała, podatnik musi legitymować się dowodami potwierdzającymi do niej prawo. Należy bowiem pamiętać, że odliczyć w ramach ulgi można wyłącznie składki na IKZE opłacone w danym roku podatkowym, a nie składki należne. Składki należne, lecz niezapłacone do takiego odliczenia nie uprawniają. Podstawą do rozliczenia ulgi są dowody wpłat na rzecz IKZE, z których będzie wynikać kto, komu, ile oraz za co zapłacił. Powinna na takim dowodzie znaleźć się także data poniesienia wydatku.

fot. Pio Si - Fotolia.com

PIT

Ci, którzy postanowili odkładać dodatkowe środki na emeryturę poprzez wpłaty na indywidualne konto zabezpieczenia społecznego, wartości te mogą odliczyć od dochodu opodatkowanego podatkiem dochodowym.

IKZE dla nieletnich

Wpłat na poczet IKZE można dokonywać od chwili ukończenia 16 roku życia. Co za tym idzie, na własną emeryturę mogą oszczędzać także osoby nieletnie. Osoby takie mogą też skorzystać w tym zakresie z omawianej ulgi. Tutaj jednak ustawodawca stawia dodatkowy warunek. Otóż małoletni może dokonywać wpłat na IKZE jedynie w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę. Ograniczenia takiego ustawodawca nie przewidział dla osób pełnoletnich.

Ile można odliczyć?

Przepisy podatkowe nie określają maksymalnej kwoty odliczeń. Istnieje za to górna granica kwoty przekazywanych składek. Otóż wpłaty takie w roku kalendarzowym nie mogą przekroczyć kwoty odpowiadającej 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok określonego w ustawie budżetowej lub ustawie o prowizorium budżetowym lub w ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone (nie mniej jednak niż limit z lat ubiegłych).

W związku z powyższym w zeznaniu za rok 2015 odliczane wpłaty nie mogą przekroczyć kwoty 1,2 x 3 959,00 zł = 4 750,80 zł.

Należy przy tym pamiętać, że wpłaty na IKZE są odliczeniem od dochodu a nie od podatku. W efekcie na podatku zaoszczędza się kwotę stanowiącą iloczyn wpłaconych pieniędzy i stosowanej stawki podatku.

fot. mat. prasowe

Ulga na IKZE w PIT-36L

Liniowcy ulgę z tytułu wpłat na IKZE wykazują bezpośrednio w zeznaniu podatkowym.

Wskazane ograniczenie obowiązuje również w stosunku do opłacania składek zaległych. Oznacza to, że maksymalną kwotę roczną liczy się dla wszystkich wpłacanych w danym roku składek, w tym także zaległych.

Jak zostało to już wyżej wyjaśnione, składki zaległe są odliczane w tym roku podatkowym, w którym zostaną zapłacone, a nie za który są należne. Jeżeli zatem w danym roku podatnik dokona wpłaty w zarówno składek bieżących jak i zaległych, zaś kwota tych wpłat przekroczy wskazaną wyżej górną kwotę rocznego odliczenia, to będzie możliwe wyłącznie do tego limitu.

fot. mat. prasowe

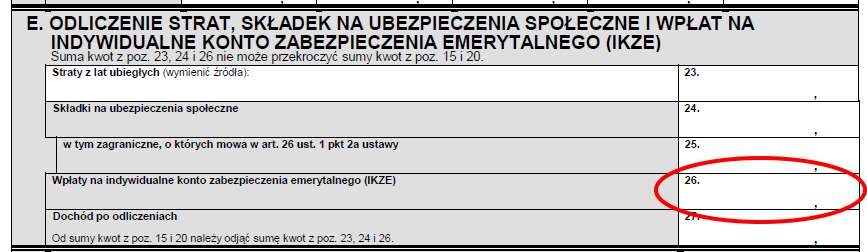

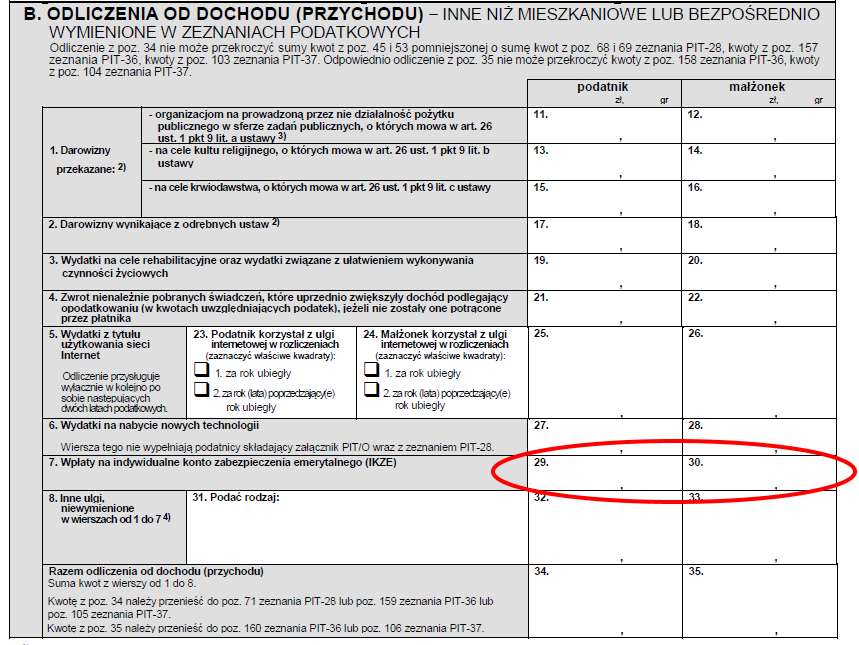

Ulga na IKZE w PIT-28, PIT-36 i PIT-37

Ulgę z tytułu wpłat na IKZE rozlicza się za pośrednictwem załącznika PIT/O.

W przypadku zeznań podatkowych PIT-28, PIT-36 i PIT-37, ulgę tę wykazuje się w załączniku PIT/O, z którego następnie sumy odliczeń przenosi się do zeznania podatkowego. Podatnicy opodatkowani podatkiem liniowym natomiast wartość odliczenia z tytułu ulgi na IKZE wykazują bezpośrednio w zeznaniu PIT-36L.

Dokumentowanie odliczanych darowizn w PIT za 2015 r.

Dokumentowanie odliczanych darowizn w PIT za 2015 r.

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Ulgę na które leki można rozliczyć w zeznaniu podatkowym?

-

Ulga na Internet w PIT za 2015 r.

-

Zakup okularów korekcyjnych odliczamy w zeznaniu podatkowym

-

Ulga rehabilitacyjna: pobyt w sanatorium i opłata klimatyczna

-

Rozliczenie roczne gdy etat, podatek liniowy i małoletnie dziecko

-

Darowizny na cele pożytku publicznego w rozliczeniu PIT 2015

-

Świąteczne prezenty: koszty podatkowe czy odliczenie od dochodu?

-

Śmierć osoby niepełnosprawnej nie pozbawia ulgi rehabilitacyjnej

-

Darowizny na cele kultu religijnego w rozliczeniu podatkowym 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}