Usługi zagraniczne w deklaracjach VAT

2016-03-11 12:59

Przeczytaj także: Faktura z VAT przy imporcie usług

Sposób rozliczenia na gruncie VAT-u współpracy polskiego usługodawcy z unijnymi kontrahentami jest uzależniony od prawidłowego ustalenia miejsca świadczenia usług. Analiza przepisów ustawy o podatku od towarów i usług pozwala wyodrębnić dwie grupy usług:- przy których miejscem świadczenia (opodatkowania) jest kraj członkowski, gdzie znajduje się usługobiorca (nabywca) oraz

- dla których ustawodawca przewiduje szczególne zasady wyboru miejsca świadczenia (m.in. usługi na nieruchomościach).

Zgodnie z art. 28b ust. 1 ustawy o VAT ogólnie miejscem świadczenia usług na rzecz innego unijnego VAT-owca jest kraj, w którym usługobiorca ma:

- siedzibę,

- stałe miejsce prowadzenia działalności, jeśli takie znajduje się w innym kraju niż siedziba,

- stałe miejsce zamieszkania lub zwykłe miejsce pobytu, jeżeli usługobiorca nie posiada ani siedziby firmy ani stałego miejsca prowadzenia biznesu

Rejestracja VAT UE nawet zwolnionych

Nawiązanie współpracy z kontrahentem unijnym jest równoznaczne z obowiązkiem zarejestrowania się jako podatnik VAT UE. Obowiązek rejestracji powstaje, gdy łącznie spełnione są poniższe warunki:

- miejscem świadczenia usługi jest kraj, gdzie znajduje się unijny usługobiorca (zgodnie z art. 28b ustawy o VAT),

- usługobiorca jest podatnikiem podatku od wartości dodanej lub osobą prawną niebędącą takim podatnikiem, ale zidentyfikowaną na potrzeby podatku od wartości dodanej,

- to usługobiorca musi zapłacić/rozliczyć VAT,

- usługa nie jest zwolniona od podatku od wartości dodanej i nie jest też objęta 0-proc. stawką.

Dokumentacja

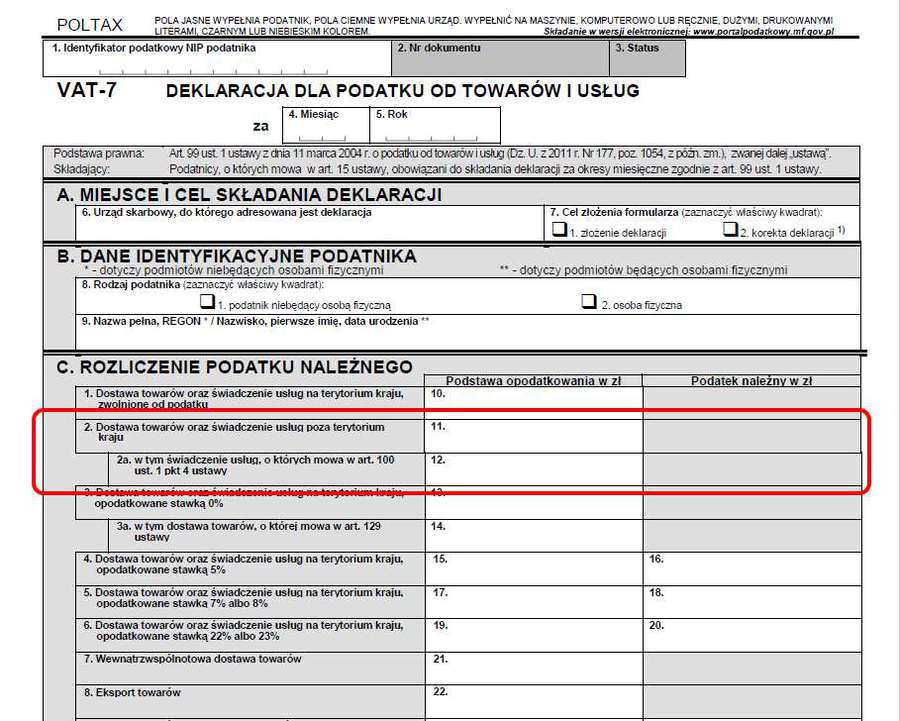

Jeśli nasz usługobiorca np. z Włoch występuje w transakcji jako zobowiązany do rozliczenia VAT-u u siebie, faktura wystawiana włoskiemu kontrahentowi oprócz obowiązkowych, typowych dla faktur danych, musi zawierać również wyrazy „odwrotne obciążenie” oraz co do zasady numery VAT UE swoje i unijnego kontrahenta (art. 106e ust. 1 pkt 18 i 24 przepisów VAT-owskich). Mimo wszystko, polski usługodawca wykazuje sprzedaż usługi podlegającej opodatkowaniu w kraju unijnego usługobiorcy w deklaracji VAT-7 w poz. 11 „dostawa towarów oraz świadczenie usług poza terytorium kraju” oraz niekiedy też w poz. 12.

fot. mat. prasowe

Usługi zagraniczne w podatku VAT

W deklaracji VAT-7 należy wykazać nie tylko czynności, które podlegają opodatkowaniu w kraju, ale m.in. także usługi, które podlegają opodatkowaniu za granicą.

Przydatne formularze

Deklaracje VAT

Katarzyna Miazek,

Zwolnienie z VAT: rozliczenie importu usług a faktura z VAT-em

Zwolnienie z VAT: rozliczenie importu usług a faktura z VAT-em

oprac. : eGospodarka.pl

Przeczytaj także

-

Import usług od zagranicznego podatnika zwolnionego z opodatkowania

-

Ogłaszanie pokoi na wynajem z importem usług w VAT?

-

Rozliczenie usług elektronicznych w podatku dochodowym i VAT

-

[© Dudarev Mikhail - Fotolia.com]")

Usługi transportowe w deklaracji VAT (UE)

-

Import usług: rozliczenie VAT gdy podatnik zwolniony

-

Zwolnienie podmiotowe a import usług w VAT

-

Usługi opodatkowane za granicą: odliczenie VAT od zakupów

-

Podatek VAT: miejsce opodatkowania przy grach on-line

-

Kiedy powrót do zwolnienia podmiotowego z VAT?

[© Dudarev Mikhail - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}