Ulga na złe długi w VAT: jak sprawdzić status podatnika-dłużnika?

2016-03-21 12:26

Przeczytaj także: Czy otrzymanie odszkodowania wpływa na ulgę na złe długi?

Wierzyciel zamierzający skorzystać z ulgi na złe długi winien zapoznać się z art. 89a ustawy o VAT. To on bowiem określa zasady jej stosowania. I tak zgodnie z tą regulacją podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta ta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona.Ustawa o VAT wskazuje, że nieściągalność wierzytelności uważa się za uprawdopodobnioną, w przypadku gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

fot. kange_one - Fotolia.com

VAT

Podatnicy, którym kontrahenci nie zapłacili za sprzedane im towary czy wykonane usługi, mogą skorzystać z tzw. ulgi złe długi w podatku od towarów i usług, która polega na skorygowaniu podatku należnego od nieuregulowanych wierzytelności. Jednym z warunków jej zastosowania jest odpowiedni status podatkowy dłużnika.

Samo uprawdopodobnienie nieściągalności wierzytelności to jednak za mało, aby z ulgi skorzystać. Ustawodawca wymienia tutaj bowiem kolejne niezbędne warunki do spełnienia, tj.:

- dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

-

na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty:

- wierzyciel i dłużnik są podatnikami zarejestrowanymi jako podatnicy VAT czynni,

- dłużnik nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

- od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona.

Istotny jest tutaj zatem m.in. status stron transakcji (zarówno wierzyciela jak i dłużnika) na potrzeby podatku VAT. Muszą to być mianowicie podatnicy VAT czynni i to zarówno na moment wystąpienia danej transakcji jak i moment skorzystania z ulgi na złe długi.

Ustawodawca wymaga zatem, aby wierzyciel przed skorzystaniem z ulgi sprawdził status dłużnika. W przepisach regulujących ulgę nie mówi natomiast, w jaki sposób stosowne potwierdzenie zdobyć.

Pierwszą możliwość daje jednak sama ustawa. Zgodnie bowiem z art. 96 ust. 13 ustawy o VAT na wniosek zainteresowanego naczelnik urzędu skarbowego jest obowiązany potwierdzić, czy podatnik jest zarejestrowany jako podatnik VAT czynny lub zwolniony. Zainteresowanym może być tutaj natomiast nie tylko sam podatnik, ale także osoba trzecia mająca interes prawny w złożeniu wniosku - czyli np. wierzyciel zamierzający skorzystać z ulgi na złe długi.

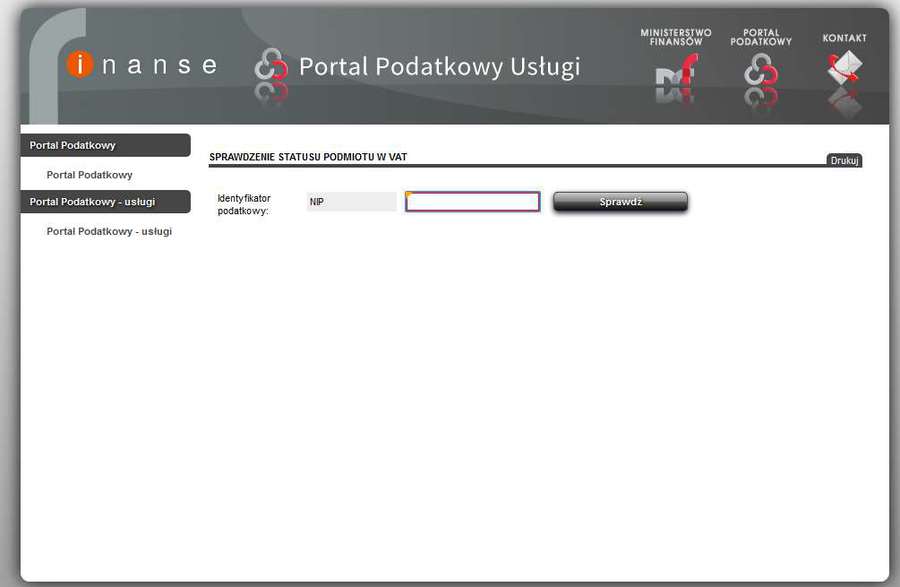

Prostszym i szybszym rozwiązaniem jest jednakże sprawdzenie statusu dłużnika na stronie pod adresem (menu Wyszukiwarki -> Sprawdzenie statusu podmiotu w VAT).

fot. mat. prasowe

Wyszukiwarka statusu VAT po NIP

Ministerstwo Finansów udostępniło wyszukiwarkę, która sprawdza status podatnika na potrzeby podatku VAT po jego Numerze Identyfikacji Podatkowej.

Tutaj po wpisaniu NIP dłużnika system zwróci komunikat wskazujący jego status na potrzeby podatku VAT. Warto dodać, że odpowiedź taką można wydrukować.

Jak bowiem wyjaśnił Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z dnia 30 listopada 2015 r., nr IPPP1/4512-965/15-2/MK, „(...) Od 26 czerwca 2015 roku status podatnika VAT można sprawdzać samodzielnie na stronach internetowych Ministerstwa Finansów. Zgodnie z informacją zawartą na stronie internetowej Ministerstwa Finansów usługa „Sprawdzenie statusu podmiotu w VAT” jest skierowana w pierwszej kolejności do podatników stosujących mechanizm odwrotnego obciążenia w odniesieniu do towarów wymienionych w załączniku nr 11 do ustawy o VAT.

Wpisanie w stosowne pole identyfikatora podatkowego NIP, pozwoli sprawdzić status podatnika VAT. Pytający dowie się, czy podmiot o podanym identyfikatorze NIP:

1. nie jest zarejestrowany jako podatnik VAT;

2. jest zarejestrowany jako podatnik VAT czynny;

3. jest zarejestrowany jako podatnik VAT zwolniony.

Usługa daje możliwość wydruku zwracanego komunikatu wskazującego status podmiotu w VAT.

Z uwagi na opis zdarzenia przyszłego i powołane przepisy, wydruk komunikatu ze strony internetowej Ministerstwa Finansów wskazującego, że podatnik (dłużnik) jest zarejestrowany jako podatnik VAT czynny jest wystarczający do spełniania przesłanki, o której mowa w art. 89a ust. 2 pkt 3 lit. a. ustawy o VAT. Na podstawie tego wydruku oraz przy założeniu spełnienia pozostałych przesłanek tzw. ulgi na złe długi Wnioskodawca może skorygować podstawę opodatkowania oraz VAT należny, o którym mowa w art. 89a ust. 1. (...)”

Podmioty powiązane w uldze na złe długi

Podmioty powiązane w uldze na złe długi

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Skorzystanie z ulgi na złe długi w VAT po upływie 2 lat?

-

Ulga na złe długi w VAT do Trybunału Sprawiedliwości UE

-

Ulga na złe długi od lipca 2015 roku

-

Zmiany w uldze na złe długi: więcej firm skoryguje podatek VAT

-

Ulga na złe długi a cesja wierzytelności

-

Ulga na złe długi możliwa również po śmierci dłużnika?

-

Fiskus twierdzi że po 2 latach ulga na złe długi w VAT nie przysługuje

-

Ulga na złe długi nawet gdy upadłość dłużnika

-

Ulga na złe długi: nawet 6 lat na rozliczenie w deklaracji podatkowej

po 5 latach z podatkiem dochodowym? [© BillionPhotos.com - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}