Rozliczenie alimentów w rocznym zeznaniu podatkowym 2015

2016-04-22 13:27

Przeczytaj także: Zapłata nietypowych alimentów na dzieci zwolniona z podatku

Zasady przyznawania alimentów reguluje Kodeks rodzinny i opiekuńczy. Mówi on m.in., kiedy dana osoba (dobrowolnie bądź z przymusu na podstawie wyroku czy ugody sądowej) jest obowiązana do wypłacania świadczeń alimentacyjnych członkom rodziny. Z reguły alimenty takie są wypłacane na rzecz dzieci, niemniej mogą być przyznane także m.in. byłemu małżonkowi, rodzeństwu czy rodzicom.Nie od każdego takiego przychodu trzeba jednak płacić podatek. Ustawodawca przewidział bowiem dla alimentów pewne zwolnienia.

- na rzecz dzieci, które nie ukończyły 25 roku życia, oraz dzieci bez względu na wiek, które zgodnie z odrębnymi przepisami otrzymują zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- na rzecz innych osób niż wymienione wyżej, otrzymane na podstawie wyroku sądu lub ugody sądowej, do wysokości nieprzekraczającej miesięcznie 700 zł.

Pełnym zwolnieniem są zatem objęte alimenty płacone na rzecz dzieci. Nie ma tutaj większego znaczenia, czy alimenty takie są płacone przez rodzica dobrowolnie czy też przymusowo (na podstawie wyroku sądu).

W przypadku alimentów na rzecz osób innych, aniżeli opisane wyżej dzieci, zwolnienie jest istotnie ograniczone.

Po pierwsze ustawodawca wskazał tutaj górny próg zwolnienia od podatku - 700 zł miesięcznie. Limit ten należy stosować do wartości alimentów zasądzonych (bądź ustalonych w ugodzie) a nie wypłaconych w danym miesiącu. Stąd jeżeli osobie uprawnionej do ich otrzymania nie są one wypłacane regularnie co miesiąc, a np. jednorazowo za kilka zaległych (bądź przyszłych) miesięcy, limit ten odnosi się do wartości miesięcznej alimentów.

Przykład

Podatniczka ma od lipca 2015 r. zasądzone od byłego męża alimenty w miesięcznej wysokości 1 000 zł. Ten regulował je w dwóch ratach po 3 tys. zł: we wrześniu i grudniu 2015 r.

Podatniczka otrzymała alimenty w łącznej wysokości 6 tys. zł. Opodatkowana będzie jednakże kwota 1 800 zł. Ze zwolnienia korzysta bowiem kwota: 700 zł x 6 m-cy = 4 200 zł.

Drugim warunkiem zwolnienia dla otrzymywanych alimentów przez osoby inne, aniżeli wymienione wyżej dzieci, jest ich przymusowość. Alimenty takie muszą bowiem być otrzymane na podstawie wyroku sądu lub ugody sądowej. Stąd jeżeli dana osoba zgodzi się opłacać takie alimenty dobrowolnie - bez udziału sądu, podatnik je otrzymujący będzie musiał z tego tytułu wykazać przychód w pełnej wysokości. Omawiane zwolnienie w takim przypadku nie przysługuje.

Przychód z alimentów na PIT-36

Jeżeli alimenty będą podlegać opodatkowaniu, podatnik je otrzymujący musi się z nich rozliczyć. Jak zostało to już wyżej wskazane, alimenty takie stanowią przychód z innych źródeł, który jest opodatkowany wg skali podatkowej.

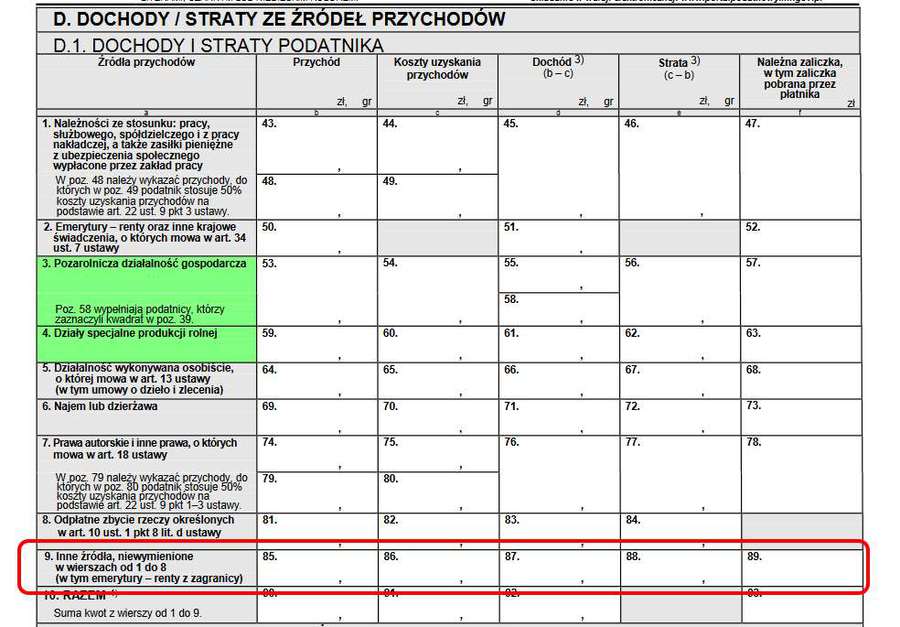

Ponieważ osoba wypłacająca alimenty nie występuje tutaj w roli płatnika, przychody takie rozlicza się obowiązkowo na deklaracji PIT-36 (w części D.1. tego formularza do rozliczenia podatku od opodatkowanej części alimentów służy pole 85, w części D.2. jest to natomiast pole 136).

fot. mat. prasowe

Rozliczenie alimentów w PIT-36

Alimenty, gdy podlegają opodatkowaniu, stanowią przychód z innych źródeł, który rozlicza się na formularzu PIT-36.

Opodatkowany dochód jest tutaj równy przychodowi - przy alimentach nie występują koszty uzyskania przychodu. Warto też dodać, że podatnik otrzymujący alimenty nie musi w trakcie roku wpłacać z tego tytułu zaliczek na podatek dochodowy. Ich rozliczenia dokonuje dopiero, razem z innymi dochodami opodatkowanymi skalą, w zeznaniu rocznym.

Dobrowolne/przymusowe alimenty w zeznaniu podatkowym PIT 2014

Dobrowolne/przymusowe alimenty w zeznaniu podatkowym PIT 2014

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Otrzymane alimenty od ex-męża w zeznaniu z podatkiem dochodowym?

-

Alimenty do 700 zł bez podatku dochodowego

-

Podatek dochodowy: niektóre alimenty w zeznaniu podatkowym

-

Alimenty: zwolnienia w podatku dochodowym

-

Zaległe alimenty a zeznanie roczne

-

Umorzenie pożyczki w rocznym zeznaniu podatkowym

-

Sprzedaż środka trwałego po likwidacji firmy w zeznaniu rocznym

-

Podatek od sprzedaży akcji 2015: przychód należny = wymagalny

-

Zeznanie podatkowe: jak ustalić dochód gdy brak PIT-11 i PIT-8C

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}