Wystawienie faktury za usługi ciągłe (abonamentowe)

2016-11-04 13:19

[© apops - Fotolia.com]")

Przeczytaj także: Usługi i dostawy ciągłe w podatku VAT: nowe podejście

Aby odpowiedzieć na to pytanie, w pierwszej kolejności trzeba jednak określić, o jakie konkretnie usługi chodzi. Ustawodawca przewidział bowiem w przepisach różne zasady określania momentu, na który trzeba wykazać VAT należny, w zależności od przedmiotu umowy.Najem, tzw. media, stała obsługa prawna

Jeżeli chodzi o świadczenie usług:

- telekomunikacyjnych,

- wymienionych w poz. 140-153, 174 i 175 załącznika nr 3 do ustawy (czy związanych z zaopatrzeniem w wodę oraz odprowadzaniem nieczystości),

- najmu, dzierżawy, leasingu lub usług o podobnym charakterze,

- ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

- stałej obsługi prawnej i biurowej,

- dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego

Fakturę wystawia się tutaj natomiast najpóźniej z chwilą upływu terminu płatności. Kiedy najwcześniej dokument należy wystawić? Otóż jeżeli wskazuje on okres rozliczeniowy, którego dotyczy - nie ma ustawowo określonej daty najwcześniejszego wystawienia faktury.

fot. apops - Fotolia.com

Fakturowanie usług ciągłych

W przypadku usług rozliczanych w okresach rozliczeniowych, VAT rozlicza się na szczególnych zasadach. Podobnie jest z wystawianiem faktur.

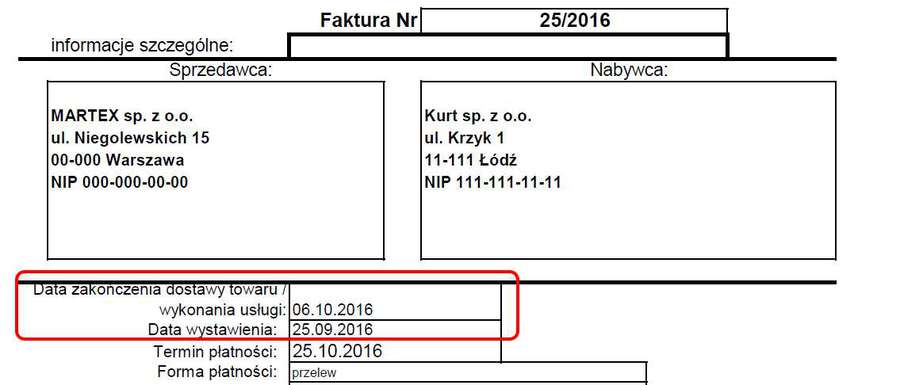

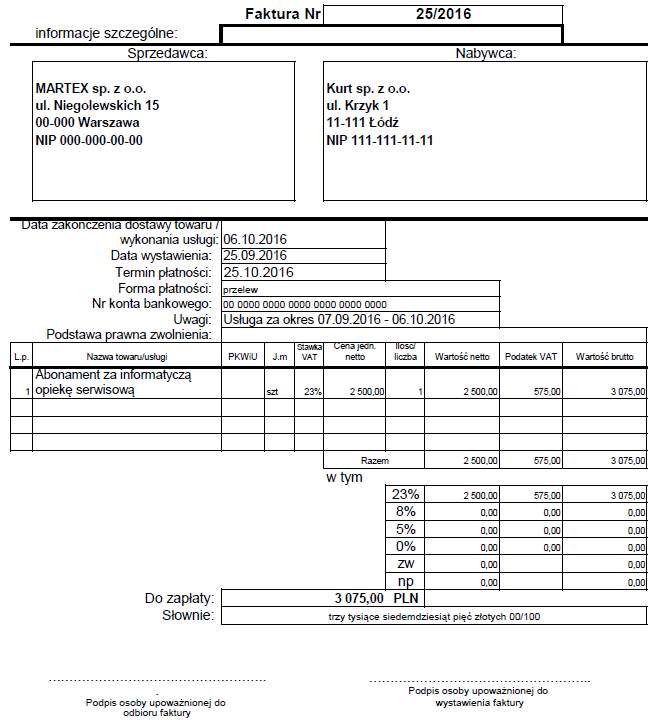

Faktura dokumentująca powyższe usługi z reguły niczym nie różni się od „zwykłej” faktury VAT. Pewne różnice można jednak zauważyć. W opisie na ogół bowiem jest wskazany, obok samej nazwy usługi, także okres, za jaki jest ona wystawiona (czyli np. faktura obejmuje świadczenie usług od 7 września 2016 r. do 6 października 2016 r.). Niekoniecznie okres taki jest podany bezpośrednio obok nazwy samej usługi, ale na fakturze on występuje. Jest też data wystawienia faktury lecz w większości przypadków nie ma daty wykonania usługi (tzw. daty sprzedaży). Dlaczego brakuje tej daty?

Jeżeli wskazana faktura jest wystawiona w terminie, to - jak to już zostało wskazane wyżej - obowiązek podatkowy powstaje w dacie jej wystawienia. Dlatego też data wykonania usługi byłaby tutaj taka sama, jak data wystawienia faktury. W związku z tym nie ma obowiązku jej podawania.

Usługi pozostałe

Co w przypadku pozostałych usług rozliczanych w okresach rozliczeniowych? Otóż ustawa o VAT mówi, że usługę, dla której w związku z jej świadczeniem ustalane są następujące po sobie terminy płatności lub rozliczeń, uznaje się za wykonaną z upływem każdego okresu, do którego odnoszą się te płatności lub rozliczenia, do momentu zakończenia świadczenia tej usługi.

Jednocześnie ustawodawca zabezpieczył się przed przypadkami, gdzie umowy byłyby wieloletnie i rozliczane dopiero po ich zakończeniu. Otóż usługę świadczoną w sposób ciągły przez okres dłuższy niż rok, dla której w związku z jej świadczeniem w danym roku nie upływają terminy płatności lub rozliczeń, uznaje się za wykonaną z upływem każdego roku podatkowego, do momentu zakończenia świadczenia tej usługi.

Mówiąc innymi słowy zatem, VAT należny z tytułu świadczenia danej usługi trzeba wykazać przynajmniej raz na rok.

Uwaga na zaliczki przy usługach ciągłych

Zaliczki czy przedpłaty w podatku VAT wywołują ten skutek, że obowiązek podatkowy od nich (a więc obowiązek wykazania VAT należnego) powstaje co do zasady w dacie ich otrzymania. Jeżeli zatem przed upływem ostatniego dnia danego okresu rozliczeniowego klient nam zapłaci, VAT należny trzeba tutaj wykazać w dacie tej zapłaty. Zasada ta ma zastosowanie także przy usługach ciągłych (innych aniżeli omówione na samym początku).

Ustawodawca wskazał przy tym, że przy zaliczkach, przedpłatach czy innych należnościach otrzymanych przed datą sprzedaży (czyli wykonaniem usługi bądź dostawą towaru), VAT rozliczamy tylko w stosunku do otrzymanej kwoty traktując ją jako wartość brutto.

Przykład

Dana usługa jest rozliczana w miesięcznych okresach rozliczeniowych. Kontrahent za usługę z okresu od 7 września 2016 r. do 6 października 2016 r. płacił w trzech transzach: 10 września, 3 października i 25 października. W takim przypadku obowiązek podatkowy od dwóch pierwszych wpłat powstanie odpowiednio 10 września i 3 października - a więc w dacie otrzymania zapłaty, zaś od pozostałej wartości 6 października - czyli w ostatnim dniu okresu rozliczeniowego. Usługa zatem będzie rozliczona przez usługodawcę w podatku VAT w dwóch różnych miesiącach

Faktura za usługi rozliczane w okresach rozliczeniowych

Faktura dokumentująca sprzedaż usług ciągłych w zasadzie niczym nie różni się od „zwykłej” faktury VAT. Dobrą praktyką, obok wskazania nazwy samej usługi, jest podanie także rozliczanego okresu. Ponadto faktura taka powinna zawierać datę sprzedaży. Jak bowiem zostało to już wyżej podkreślone, w przypadku usług ciągłych te uważa się za wykonane z upływem ostatniego dnia danego okresu rozliczeniowego. Data ta jest zatem niezbędna z jednej strony do prawidłowego rozliczenia podatku należnego przez usługodawcę, z drugiej zaś do prawidłowego rozliczenia podatku naliczonego przez usługobiorcę (ten nie może odliczyć VAT wcześniej, aniżeli powstał obowiązek podatkowy u sprzedawcy).

Obecnie przepisy VAT-owskie nie przewidują możliwości podawania, jako daty sprzedaży, jedynie miesiąca i roku w przypadku fakturowania usług ciągłych.

fot. mat. prasowe

Daty na fakturze za usługi ciągłe

Faktura dokumentująca usługi ciągłe powinna zawierać datę jej wystawienia i co do zasady także datę wykonania usługi.

Kiedy fakturę wystawić? Zastosowanie mają tutaj ogólne zasady sporządzania takich dokumentów. W związku z tym faktura musi być wystawiona najpóźniej do 15-tego dnia miesiąca następującego po tym, w którym obowiązek taki powstał. Przypomnijmy, iż obowiązek podatkowy powstaje tutaj w chwili wykonania usługi ciągłej, czyli każdorazowo z upływem ostatniego dnia przyjętego przez strony okresu rozliczeniowego. Jaki jest najwcześniejszy moment wystawienia faktury? - jeżeli wskazuje ona, jakiego okresu dotyczy - nie ma tutaj ustawowych ograniczeń Fakturę można zatem wystawić nawet z wyprzedzeniem przekraczającym 30 dni - będących granicą dla większości przypadków, ale nie tego.

fot. mat. prasowe

Okres rozliczeniowy na fakturze za usługi ciągłe

Obok nazwy samej usługi na fakturze często wskazuje się także okres, jakiego ona dotyczy.

Otrzymane zaliczki dla porządku powinny być dokumentowane fakturami zaliczkowymi. Dzięki temu bowiem w prosty i przejrzysty sposób będzie można rozliczyć je na potrzeby podatku VAT.

fot. mat. prasowe

Faktura dokumentująca usługi ciągłe

Faktura wystawiona za usługi ciągłe w zasadzie niczym się nie różni od "zwykłej" faktury VAT

Moment opodatkowania VAT usług ochrony

Moment opodatkowania VAT usług ochrony

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Umowne okresy rozliczeniowe usług: kursy walut obcych w VAT

-

Jak wystawiać faktury zaliczkowe i końcowe w 2015 roku?

-

Import/eksport usług w podatku VAT od wynajmu pracowników

-

stawka VAT na fakturze a możliwość korekty [© sergign - Fotolia.com]")

Błędna (zawyżona) stawka VAT na fakturze a możliwość korekty

-

Spóżnione rozliczenie VAT od WNT: fiskus nadal chce odsetki za zwłokę

-

Korekty WNT i importu usług: TSUE przeciw polskiej ustawie o VAT

-

TSUE: trzy miesiące na rozliczenie neutralne VAT od WNT sprzeczne z prawem

-

Obowiązek podatkowy VAT w transakcjach wewnątrzwspólnotowych

-

Import usług i WNT: prawo do odliczenia VAT

stawka VAT na fakturze a możliwość korekty [© sergign - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}

{kind=link}