Ryczałt ewidencjonowany w 2017 r. z wyższym limitem

2017-01-11 13:43

Ryczałt ewidencjonowany bardziej dostępny w 2017 r. © Andrey Popov - Fotolia.com

Przeczytaj także: Zmiany w ryczałcie ewidencjonowanym na 2017 r.

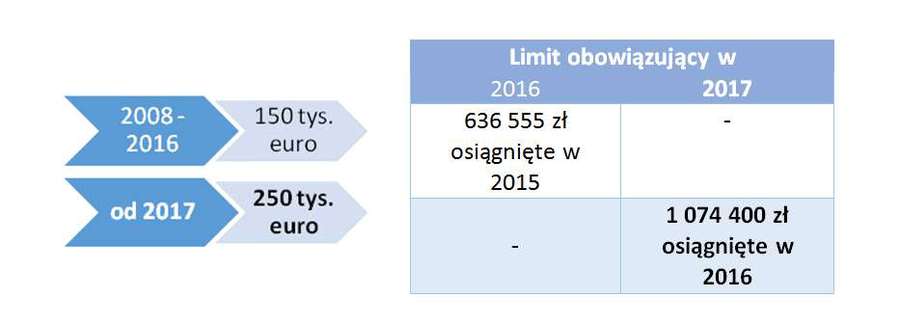

Limit przychodów z 2016 r. uprawniający do opodatkowania firmowego zarobku w 2017 r. jedną z najprostszych form PIT-u, tj. ryczałtem od przychodów ewidencjonowanych został podwyższony. To pierwsza podwyżka od 8 lat. Od nowego roku limit będzie wynosić równowartość 250 tys. euro, zamiast 150 tys. euro.Zryczałtowany PIT według stawki m.in. 8,5-, 5,5- czy nawet 3-proc. można płacić w niektórych branżach, jeśli przedsiębiorca w poprzednim roku podatkowym uzyskał:

- przychody z działalności prowadzonej wyłącznie samodzielnie w wysokości nieprzekraczającej 150 tys. euro lub

- przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników tej spółki nie przekroczyła kwoty 150 tys. euro (przeliczenie euro na złote na pierwszy roboczy dzień października roku poprzedzającego rok podatkowy).

fot. mat. prasowe

Limit przychodu dla ryczałtu ewidencjonowanego

O 100 tys. euro obecnie można zarobić więcej niż rok temu i nie utracić prawa do ryczałtu ewidencjonowanego.

Ponad pół miliona przedsiębiorców na ryczałcie

Wyższy limit to jedna ze zmian przepisów, wprowadzanych w celu poprawy otoczenia prawnego przedsiębiorców. Zmiana ma na celu wzrost aktywności gospodarczej mniejszych przedsiębiorstw poprzez udostępnienie szerszej grupie podatników prostych procedur podatkowych w postaci ryczałtu. Ma też zaowocować wzrostem przychodów netto u tych przedsiębiorców, którzy do tej pory ograniczali je, aby nie stracić prawa do ryczałtu.

fot. Andrey Popov - Fotolia.com

Ryczałt ewidencjonowany bardziej dostępny w 2017 r.

Zwiększa się limit przychodów, których przekroczenie pozbawia prawa do ryczałtu. Rosną one do ponad 1 mln zł.

Będzie trzeba poczekać na to, czy liczba przedsiębiorców wybierających ryczałt od przychodów ewidencjonowanych faktycznie wzrośnie dzięki podwyższeniu limitu. Pamiętajmy, że ryczałt nie jest opłacalny dla każdego właściciela firmy.

Zalety i ograniczenia zryczałtowanego PIT-u

Płacenie podatku dochodowego ryczałtem odbywa się bez ustalania i dokumentowania kosztów (podstawą opodatkowania jest przychód) i pozwala w wielu przypadkach na opodatkowanie niską stawką. Ryczałt dozwolony jest jednak w kilku branżach i to w nich opłaca się brać go pod uwagę, wybierając formę opodatkowania biznesu.

fot. mat. prasowe

Kto płaci ryczałt ewidencjonowany?

Ryczałt ewidencjonowany z reguły wybierają ci, którzy mogą go opłacać wg niskich stawek - pomiędzy 3 a 8,5 proc. Nie wszystkim on też przysługuje

Jak podaje Ministerstwo Finansów, efektywna stawka zryczałtowanego podatku przy przeciętnych przychodach przedsiębiorcy w 2015 r. w wysokości 69 tys. zł wyniosła 4,5%.

Katarzyna Miazek,

Piekarnia w formie spółki cywilnej na ryczałcie ewidencjonowanym?

Piekarnia w formie spółki cywilnej na ryczałcie ewidencjonowanym?

oprac. : eGospodarka.pl

Przeczytaj także

-

Wykonywanie stoisk targowych z 5,5% stawką ryczałtu ewidencjonowanego

-

Ryczałt ewidencjonowany: okręt wyklucza roboty budowlane

-

Montaż instalacji elektrycznych na ryczałcie ewidencjonowanym

-

Usługi budowlane na ryczałcie ewidencjonowanym

-

Montaż silosów zbożowych na ryczałcie ewidencjonowanym

-

Budowa stoisk targowych na ryczałcie ewidencjonowanym

-

Usługi zduńskie jako budowlane na ryczałcie ewidencjonowanym

-

Układanie kostki brukowej na ryczałcie ewidencjonowanym

-

Usługi budowlane na ryczałcie ewidencjonowanym

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}