Likwidacja szkody z OC z czy bez podatku VAT?

2017-02-19 08:39

Przeczytaj także: Odliczenie VAT z faktur kosztowych sprzed rejestracji jest zgodne z prawem

W myśl art. 363 kodeksu cywilnego zasada pełnej kompensacji szkody to jedna z kluczowych zasad określania sposobu działania ubezpieczenia, w tym również OC, czyli obowiązkowego ubezpieczenia każdego kierowcy.I to właśnie wspomniana wyżej konieczność pełnego skompensowania szkody rodzi obowiązek wliczenia podatku VAT do sumy odszkodowania, które otrzymuje poszkodowany nieprowadzący działalności gospodarczej (konsument). Należy jednak podkreślić, że taka osoba bez względu na wybrany wariant likwidacji szkody (faktura/kosztorys) poniesie koszt związany z podatkiem od towarów i usług (VAT-em).

„W sytuacji, gdy towarzystwo ubezpieczeniowe w ramach przekazywanego świadczenia nie uwzględniłby podatku VAT, to wówczas mielibyśmy do czynienia z wkładem finansowym poszkodowanego, a więc likwidacja szkody nie byłaby pełna” - zwraca uwagę Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

Przedstawioną wykładnię przepisów potwierdza orzecznictwo Sądu Najwyższego (SN), a więc ubezpieczyciele właściwie nie mają możliwości jej kwestionować. Jeżeli chodzi o podatek VAT przy metodzie kosztorysowej, to Sąd Najwyższy w Uchwale z dnia 17 maja 2007 r. (sygn. akt III CZP 150/06), wypowiedział się następująco:

„Odszkodowanie przysługujące na podstawie umowy ubezpieczenia OC posiadacza pojazdu mechanicznego za szkodę powstałą w związku z ruchem tego pojazdu, ustalone według cen części zamiennych i usług, obejmuje kwotę podatku od towarów i usług (VAT) w zakresie, w jakim poszkodowany nie może obniżyć podatku od niego należnego o kwotę podatku naliczonego”.

Konsument wnioskujący o wypłacenie podatku VAT z faktury wystawionej przez warsztat, może powołać się na Uchwałę SN z dnia 22 kwietnia 1997 r. (sygn. akt III CZP 14/1997). We wspomnianej uchwale można przeczytać, że:

„odszkodowanie za szkodę poniesioną przez podatnika podatku VAT na skutek zniszczenia rzeczy, ustalone według ceny rzeczy, nie obejmuje podatku VAT mieszczącego się w tej cenie, w zakresie, w jakim poszkodowany może obniżyć należny od niego podatek o kwotę podatku naliczonego przy nabyciu rzeczy”.Zacytowane uchwały Sądu Najwyższego potwierdzają, że ubezpieczyciel może odmówić wypłaty VAT-u razem z odszkodowaniem tylko wtedy, gdy poszkodowany ma prawo do rozliczenia wspomnianego podatku (tzn. pomniejszenia VAT-u należnego o VAT naliczony). Takiej możliwości oczywiście nie mają osoby nieprowadzące działalności gospodarczej, czyli konsumenci.

fot. mat. prasowe

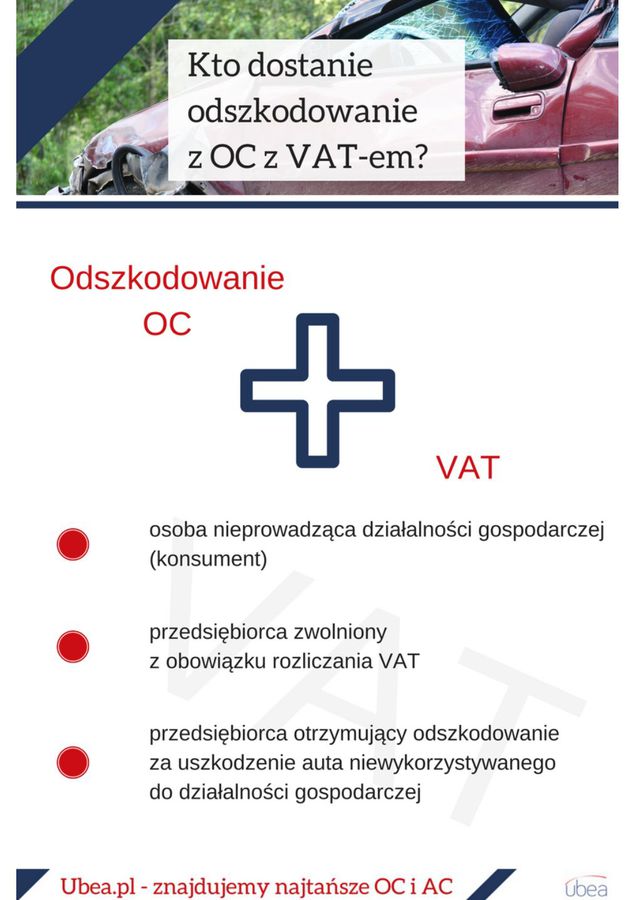

Kto odszkodowanie z OC dostanie z VAT-em

Obowiązek wliczenia podatku VAT do odszkodowania występuje w przypadku ubezpieczonego nieprowadzącego działalności gospodarczej.

Warto dodać, że ubezpieczyciel nie powinien uzależniać prawa konsumentów do otrzymania VAT-u od przekazania oryginału faktury. Taka praktyka wcześniej budziła sprzeciw m.in. ze strony ówczesnego Rzecznika Ubezpieczonych.

„Zakład ubezpieczeń domagający się pozostawienia faktury VAT w jego dokumentacji, powinien sporządzić kopię tego dokumentu z ewentualnym potwierdzeniem za zgodność” - mówi Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.pl.

Slim VAT 3 a sprzedaż mieszana - korzystne zmiany dla podatników

Slim VAT 3 a sprzedaż mieszana - korzystne zmiany dla podatników

oprac. : eGospodarka.pl

Przeczytaj także

-

COVID-19: zakaz prowadzenia działalności a odliczenie VAT

-

Odliczenie VAT od budowy domu: zaległe deklaracje

-

Oszustwa podatkowe nie pozbawiają prawa do korygowania VAT

-

Jak odliczyć VAT z faktur sprzed rejestracji?

-

Rząd kopie małe firmy, czyli jazda samochodem osobowym z podatkiem VAT

-

Odwrotne obciążenie a mały podatnik i metoda kasowa w VAT

-

Karty paliwowe: rozliczenie VAT

-

5 błędów przy zgłaszaniu szkody z ubezpieczenia OC

-

Kolizja z kierowcą bez OC? Czy dostaniemy odszkodowanie?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}