Ewidencja dotacji w jednostce samorządu terytorialnego

2006-05-04 14:22

© fot. mat. prasowe

Do ewidencji wpływów dotacji celowych zarówno z budżetu państwa, jak i dotacji od innych jednostek samorządu terytorialnego na podstawie zawartych porozumień (umów) oraz dotacji z funduszy celowych służą konta: 133 "Rachunek budżetu" oraz konto 901 "Dochody budżetu".

Przeczytaj także: Ewidencja księgowa otrzymania dotacji w księgach rachunkowych i KPiR

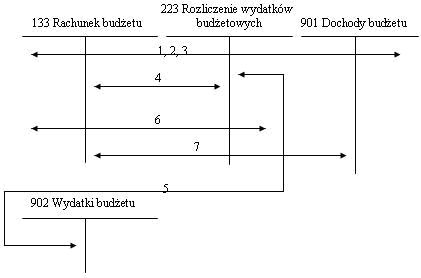

Środki budżetowe na realizację zadań związanych z otrzymanymi dotacjami są przekazywane z budżetu jednostki samorządu terytorialnego do poszczególnych jednostek budżetowych, które realizują określone zadania. Do ewidencji rozliczeń z tymi jednostkami służy konto 223 „Rozliczenie wydatków budżetowych” . Wydatki zrealizowane ewidencjonowane są na koncie 902 „Wydatki budżetu” . Do kont 901 i 902 należy prowadzić ewidencję analityczną, która pozwala na określenie źródeł dotacji i rodzaje wydatków poniesionych z tych środków według działów, rozdziałów i paragrafów klasyfikacji budżetowej.Poniższy schemat przedstawia ewidencję dotacji i wydatków w budżecie jednostki samorządu terytorialnego.

fot. mat. prasowe

Treść operacji:

1, 2, 3 – Wpływ dotacji celowych z budżetu państwa: 1) na zadania z zakresu administracji rządowej oraz inne zadania zlecone ustawami, 2) na zadania realizowane na mocy porozumień z organami administracji rządowej, 3) na finansowanie lub dofinansowanie zadań własnych;

4 – Przelew środków z budżetu dla jednostki budżetowej na realizację zadań określonych przez dysponenta środków;

5 – Sprawozdanie jednostkowe o wydatkach (Rb-28S) jednostki budżetowej;

6 – Wpływ z jednostki budżetowej niewykorzystanych środków z dotacji;

7 – Zwrot z budżetu jednostki samorządu terytorialnego części niewykorzystanych dotacji dysponentowi środków.

„Rachunkowość budżetowa - Poradnik księgowego jednostki sektora finansów publicznych” to publikacja w całości stworzona dla księgowych sektora finansów publicznych!

Przeczytaj także:

Likwidacja jednostek budżetowych a rozwiązanie umowy o pracę

Likwidacja jednostek budżetowych a rozwiązanie umowy o pracę

Likwidacja jednostek budżetowych a rozwiązanie umowy o pracę

Likwidacja jednostek budżetowych a rozwiązanie umowy o pracę

oprac. : Rachunkowość budżetowa

Przeczytaj także

-

Jak poprawnie sporządzić sprawozdanie Rb-NDS?

-

Zestawienie zmian w funduszu jednostki

-

Leasing w jednostce budżetowej

-

Ustalenie podstawy opodatkowania konsorcjum - ważny podstawowy cel gospodarczy

-

Korzystanie z KSeF - doprecyzowanie dla grup VAT oraz jednostek samorządu terytorialnego

-

Od zadań własnych gmina podatku VAT nie odliczy

-

Gmina nie zapłaci VAT od opłat za dworzec autobusowy

-

"Nowe" rozliczanie VAT przez samorządy od 2017 r.

-

Nowa ustawa o obligacjach szansą dla jednostek samorządu terytorialnego

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}