Zmienna kwota wolna czyli dopłata podatku w rocznym PIT

2018-03-20 13:52

W PIT-37 inna kwota wolna od podatku niż w PIT-40A? © johan10 - Fotolia.com

Przeczytaj także: Wybór sposobu opłacania zaliczek na podatek dochodowy w 2017 r.

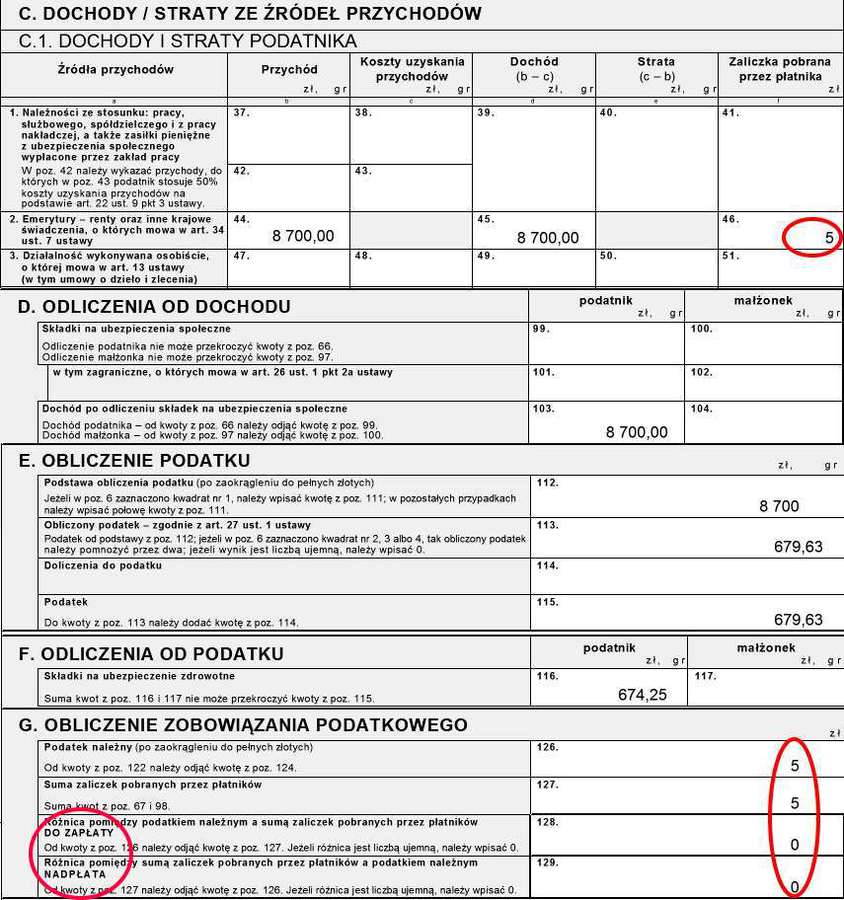

Zdziwienie jest tym większe, że we wcześniejszych latach takiej dopłaty nie było, a większych zmian w ilości oraz wielkości uzyskiwanych dochodów nie ma.Dla przykładu załóżmy, że Pan Piotr otrzymuje rentę z ZUSu. Jego przychód w 2017 r. z tego tytułu wyniósł zaledwie 8 700 zł. Z otrzymanego PIT-40A z ZUS wynika też, że kwota składki na ubezpieczenie zdrowotne odliczanej od podatku wyniosła 674,25 zł, a kwota należnego podatku zaledwie 5 zł.

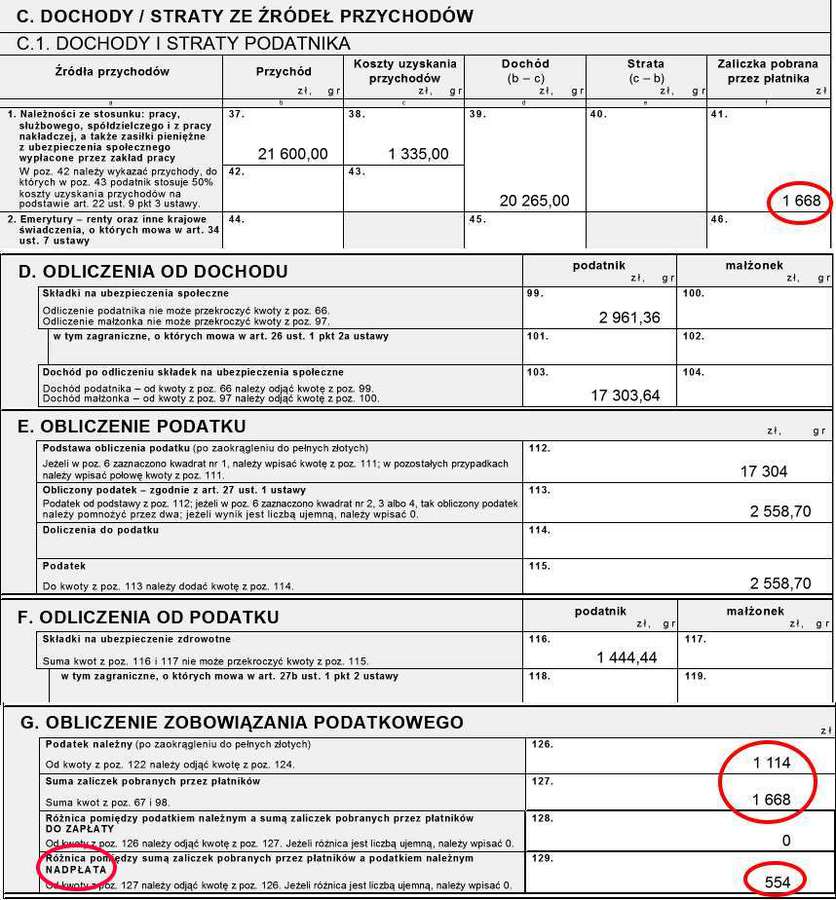

Dodatkowo Pan Piotr dorabiał do powyższego wynagrodzenia na podstawie umowy o pracę. Powiadomił zakład pracy że ma rentę, w związku z czym ten przy liczeniu zaliczki na podatek nie uwzględniał już kwoty zmniejszającej. Dzięki temu zabiegowi, rozliczając rocznego PIT-a wartość podatku winna wyjść „na zero” bądź powinna być mu bliska.

Z otrzymanego PIT-11 wynikają następujące wartości:

Przychód ze stosunku pracy: 21 600,00 zł

Koszty uzyskania przychodu: 1 335,00 zł

Zaliczka na podatek 1 668 zł

Składki na ubezpieczenie społeczne: 2 961,36 zł

Składki na ubezpieczenie zdrowotne: 1 444,44 zł

fot. johan10 - Fotolia.com

W PIT-37 inna kwota wolna od podatku niż w PIT-40A?

W 2017 r. nie było jednej kwoty wolnej od podatku dla wszystkich. Ta zmienia się (maleje) wraz ze wzrostem dochodu. Wprowadzany mechanizm jej indywidualnego ustalania skutkuje tym, że część podatników musi dopłacać w rocznym PIT podatek w stosunku do tego, który wyliczyły wcześniej organy rentowe.

Dwa PIT-y skutkują koniecznością ich wspólnego rozliczenia - w tym przypadku na PIT-37. Gdy Pan Piotr ujął w swoim rozliczeniu jedynie PIT-40A wyliczony podatek należny był równy zaliczce na podatek.

fot. mat. prasowe

Rozliczenie na PIT-37 jedynie dochodu z renty z PIT-40A

Jeżeli dochód nie przekracza 11 000 zł podatnik ma prawo do wyższej kwoty zmniejszającej podatek dochodowy.

Gdy w swoim rozliczeniu ujął wyłącznie dochody z pracy okazało się, że ma do zwrotu 554 zł.

fot. mat. prasowe

Rozliczenie na PIT-37 dochodu z pracy

Jeżeli w trakcie roku płatnik nie uwzględnia kwoty zmniejszającej podatek przy liczeniu zaliczki, w rocznym PIT na ogół wyjdzie nadpłata podatku do zwrotu.

Gdy natomiast uwzględnił w PIT-37 zarówno dochody z renty jak i z pracy okazało się, że musi dopłacić fiskusowi 333 zł.

fot. mat. prasowe

Rozliczenie dochodów z renty oraz pracy na PIT-37

Połączenie dochodów z różnych tytułów może skutkować tym, że przyjęte wcześniej założenia co do prawa do wyższej kwoty wolnej, okażą się błędne i skutkują dopłatą podatku

Skąd tak duża dopłata? Wynika ona z „ruchomej kwoty wolnej od podatku”.

Na koniec 2016 r. rzutem na taśmę wprowadzono nową „wyższą” kwotę wolną od podatku dla podatników płacących podatek wg skali podatkowej. Nie wszyscy zostali do niej jednak uprawnieni.

- 1 188 zł - dla podstawy obliczenia podatku nieprzekraczającej kwoty 6 600 zł;

- 1 188 zł pomniejszone o kwotę obliczoną według wzoru: 631 zł 98 gr x (podstawa obliczenia podatku - 6 600 zł) ÷ 4 400 zł, dla podstawy obliczenia podatku wyższej od 6 600 zł i nieprzekraczającej kwoty 11 000 zł;

- 556 zł 02 gr - dla podstawy obliczenia podatku wyższej od 11 000 zł i nieprzekraczającej kwoty 85 528 zł;

- 556 zł 02 gr pomniejszone o kwotę obliczoną według wzoru: 556 zł 02 gr x (podstawa obliczenia podatku - 85 528 zł) ÷ 41 472 zł, dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.

Mówiąc innymi słowy nowa wyższa kwota wolna od podatku w pełnej wartości przysługuje jedynie tym, których roczne dochody nie przekraczają 6 600 zł. Dla podatników, których dochody mieszczą się w przedziale 6 600 zł - 11 000 zł jest ona zmienna i ulega proporcjonalnemu obniżeniu do 3 089 zł. W tej wartości przysługuje ona w odniesieniu do dochodów od 11 000 zł do 85 528 zł, a powyżej tej granicy jest ponownie ograniczana tak, aby zarabiający w skali roku więcej niż 127 000 zł nie mieli do niej w ogóle prawa. Dając zatem części podatników wyższą kwotę wolną od podatku, ustawodawca pozbawił jej (bądź istotnie ograniczył) innych.

I to właśnie ten mechanizm jest winowajcą zamieszania i dopłaty podatku, której musi dokonać Pan Piotr z naszego przykładu.

Zakład Ubezpieczeń Społecznych sporządzając roczne zeznanie podatkowe przyjął bowiem (prawidłowo), że dochód Pana Piotra wynosi 8 700 zł. Jedynie o tej wartości miał bowiem wiedzę. W efekcie obliczenie kwoty zmniejszającej podatek od takiej wartości dochodu będzie wyglądać następująco:

1 188 zł - [631,98 zł x (8 700 zł - 6 600 zł) / 4 400zł] = 886,37 zł

Podatek wynosi zatem: 8 700 x 18% - 886,37 = 679,63 zł

Dokonując odliczenie składki zdrowotnej podatek należny wynosi tutaj:

679,63 - 674,25 = 5,38 zł, czyli po zaokrągleniu 5 zł.

Uwzględniając jednak łącznie (w PIT) dochody z pracy oraz renty okazuje się, że przekraczają one kwotę 11 000 zł. W efekcie Pan Piotr ma prawo do kwoty zmniejszającej podatek w wysokości 556,02 zł, czyli o 330,35 zł mniej, aniżeli rozliczając jedynie dochody z renty.

Pozostałe niespełna 3 zł różnicy (w PIT-37 kwota dopłaty wyszła bowiem w wysokości 333 zł) to wynik zaokrągleń stosowanych przy liczeniu zaliczki na podatek od wynagrodzenia przez płatnika (zakład pracy).

Kwota wolna od podatku a kwota zmniejszająca podatek

Kwota wolna od podatku a kwota zmniejszająca podatek

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

-

Zaliczka na podatek z etatu przy wspólnym opodatkowaniu małżonków

-

Zmiany w podatku dochodowym od osób fizycznych 2017 cz. 1

-

Liczenie zaliczki na podatek w 2017 r. wg skali podatkowej

-

Liczymy zaliczkę na podatek dochodowy: skala podatkowa

-

Obliczenie zaliczki na podatek gdy własna firma i spółka cywilna

-

Jak obliczyć zaliczkę na podatek dochodowy przy stawce liniowej?

-

Zmiany terminów rozliczeń. Do kiedy trzeba zapłacić podatek dochodowy i złożyć PIT?

-

Podatek od wynagrodzenia pracownika z zagranicy

-

Zaliczka na podatek od dochodów z zagranicy bez pośrednictwa płatnika

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}

{kind=link}

{kind=link}

{kind=link}