Opodatkowanie nieruchomości w Polsce: nawet kilkanaście różnych danin

2018-04-05 13:32

Ile jest podatków i parapodatków od nieruchomości? © Andrey Popov - Fotolia.com

Przeczytaj także: Ostatni dzwonek na obniżenie podatku od nieruchomości firmowych za 2023 r.

Podatki i opłaty zwiększają koszt zakupu nowego „M” o 9% …

Jak tłumaczą eksperci portalu RynekPierwotny.pl kwestię opodatkowania nieruchomości w Polsce, można prześledzić na przykładzie budowanego lokalu. Nabywca takiego lokum w fazie budowy, z pewnością nie uniknie kosztów transakcyjnych i podatków. Na wstępie trzeba wspomnieć o podatku VAT, który w przypadku typowych lokali od dewelopera wynosi 8%.

Osoba nabywająca nowy lokal mieszkalny, dodatkowo musi wydać nawet 1% jego ceny w ramach kosztów transakcyjnych. W przypadku powstającego lokalu o wartości 300 000 zł, który jest kupowany na kredyt, koszty transakcyjne będą następujące:

- połowa taksy notarialnej za umowę deweloperską

- połowa opłaty sądowej za wpis roszczenia nabywcy do księgi wieczystej gruntu

- połowa opłaty za trzy wypisy umowy deweloperskiej (3 x 20 stron)

- taksa notarialna za umowę sprzedaży lokalu

- opłata za trzy wypisy umowy sprzedaży (3 x 20 stron)

- opłata sądowa za założenie księgi wieczystej i wpis prawa własności

- opłata sądowa za wpis hipoteki wraz z podatkiem od czynności cywilnoprawnych

- opłata za wykreślenie roszczenia nabywcy z księgi wieczystej gruntu.

Wszystkie powyższe koszty wynoszące maksymalnie 3111 zł, stanowią do 1,04% wyjściowej ceny nieruchomości. Jeśli doliczymy podatek VAT, to okaże się, że różnica pomiędzy ostatecznym kosztem zakupu (303 111 zł) oraz ceną netto mieszkania (277 778 zł), oscyluje na poziomie około 9%. Kwota wynosząca 25 333 zł, stanowi jedynie wstępny ciężar podatków i opłat.

Podatek od nieruchomości to nie jedyne późniejsze obciążenie

Zakup nowego mieszkania niestety stanowi tylko początek obciążeń finansowych związanych z opodatkowaniem nieruchomości. Eksperci portalu RynekPierwotny.pl przypominają, że klienci dewelopera wyposażający i wykańczający nowe lokum, zapłacą podatek VAT z tytułu nabycia usług ekipy wykończeniowej oraz takich artykułów jak np. meble.

fot. Andrey Popov - Fotolia.com

Ile jest podatków i parapodatków od nieruchomości?

Ile danin płaci właściciel swojego pierwszego M? Nawet kilkanaście. Na etapie zakupu nieruchomości musi zapłacić VAT lub PCC, ponieść opłaty notarialne i sądowe. Jeżeli grunt, na którym stoi budynek, jest w użytkowaniu wieczystym, trzeba dodatkowo uiszczać coroczną opłatę z tego tytułu. A to tylko najczęściej spotykanie opłaty. Innymi są chociażby opłata adiacencka, planistyczna, reklamowa, podatek od samego gruntu, a w przypadku oddania takiej nieruchomości w najem bądź jej sprzedaży - także podatek dochodowy.

Nabywcy nowego mieszkania już niedługo po rozpoczęciu jego użytkowania, zapłacą podatek od nieruchomości. Ta danina oprócz powierzchni użytkowej lokalu, obejmie również miejsce parkingowe oraz udział w częściach wspólnych budynku i zabudowanym gruncie. Jeżeli „M” znajduje się na działce przekazanej w użytkowanie wieczyste, to właściciel przykładowego lokum nie uniknie rocznej opłaty na rzecz samorządu.

Jeżeli właściciele przykładowego lokalu sprzedadzą go w ciągu pięciu lat od nabycia, to fiskus będzie domagał się daniny wynoszącej 19% ewentualnego dochodu z transakcji. Wymiar tego podatku na szczęście można pomniejszyć dzięki zadeklarowaniu nakładów na cele mieszkaniowe.

Szans na pomniejszenie swoich zobowiązań wobec państwa, nie będzie miał nabywca przykładowego mieszkania. Prócz opłat sądowych i notarialnych, poniesie on koszty związane z podatkiem od czynności cywilnoprawnych (wynoszącym 2% ceny transakcyjnej lokalu, gdy od zakupu nie będzie zapłacony VAT).

Polska ma dość wysoki poziom opodatkowania nieruchomości

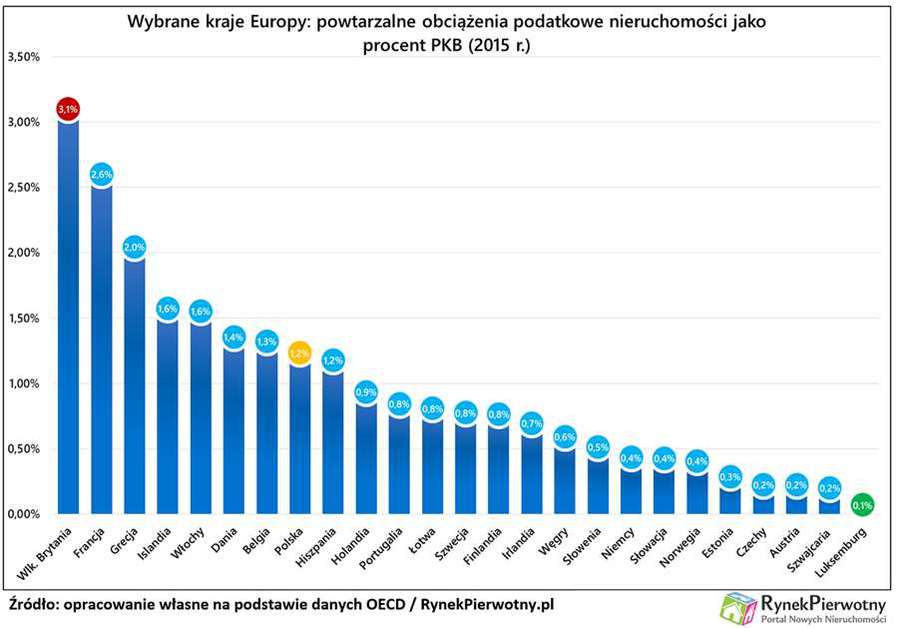

Od przykładu dotyczącego jednego mieszkania, warto przejść do szerszej perspektywy obejmującej wszystkie nieruchomości w Polsce i całą rodzimą gospodarkę. Zdaniem ekspertów portalu RynekPierwotny.pl taka zmiana punktu widzenia jest możliwa dzięki danym OECD, które zostały zaprezentowane na poniższym wykresie.

fot. mat. prasowe

Opodatkowanie nieruchomości w Europie

Polska jest na niechlubnym 7 miejscu pod względem obciążeń podatkowych i parapodatkowych nieruchomości (z 25 państw Europy). Za nami są nawet Niemcy czy Hiszpania. Nasze obciążenia podatkowe są zbliżone do tych w Danii i Belgii.

Statystyki podatkowe OECD z 2015 roku wskazują, że Polska wówczas cechowała się ponadprzeciętnym udziałem regularnych podatków od nieruchomości w PKB (1,2%). Wyższy wynik odnotowano tylko w siedmiu spośród dwudziestu pięciu analizowanych państw Starego Kontynentu (Belgia, Dania, Włochy, Islandia, Grecja, Francja oraz Wielka Brytania - patrz poniższy wykres). Trzeba dodać, że wynik dla Polski był znacznie wyższy od wartości dotyczących np. Czech (0,2%), Słowacji (0,4%) oraz Węgier (0,6%).

Dane OECD wskazują, że nawet po uwzględnieniu tylko powtarzalnych obciążeń, Polska cechuje się stosunkowo wysokim poziomem opodatkowania nieruchomości. Jak widać, brak podatku katastralnego nie stanowi przeszkody w stosowaniu dość wysokich obciążeń podatkowych wobec właścicieli polskich nieruchomości.

Andrzej Prajsnar

Podatek od nieruchomości 2024: jakie stawki zapłacą mieszkańcy poszczególnych miast?

Podatek od nieruchomości 2024: jakie stawki zapłacą mieszkańcy poszczególnych miast?oprac. : eGospodarka.pl

Przeczytaj także

-

Podatki i opłaty lokalne w 2024 r. wzrosną o 15%

-

Opłaty i podatki lokalne: w 2024 r. czeka nas historyczna podwyżka

-

Samorządy podnoszą stawki podatku od nieruchomości

-

Podatek od nieruchomości 2023 - stawki w górę we wszystkich miastach wojewódzkich

-

Panele fotowoltaiczne a podatek od nieruchomości

-

Podatki i opłaty lokalne w 2023 r. wzrosną o 11,8%

-

Który podatek od nieruchomości wzrósł o 2250%?

-

Podatek od najmu w 2024 roku: czy będą duże zmiany?

-

Ważny dla posiadaczy budynków wyrok WSA ws. opodatkowania nieruchomości mieszkalnych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}