e-Kontrola skarbowa popularniejsza

2009-05-21 10:55

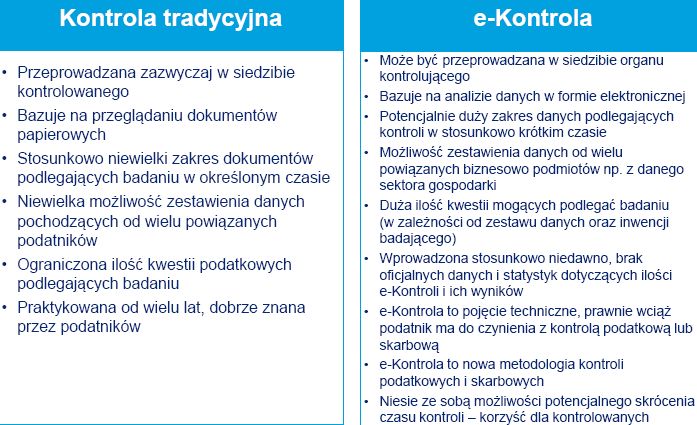

Porównanie kontroli tradycyjnej oraz e-Kontroli © fot. mat. prasowe

Przeczytaj także: Biura rachunkowe i budowlanka pod lupą fiskusa. Więcej kontroli skarbowych w 2015 r.

Deloitte zauważa, że polskie władze skarbowe coraz częściej wykorzystują w toku czynności kontrolnych zaawansowane narzędzia informatyczne jako dopełnienie tradycyjnej kontroli. Ich główne zastosowanie to badanie danych finansowych w formie elektronicznej pochodzących z systemu finansowo-księgowego podatnika. e-Kontrola niesie ze sobą nowe możliwości analizowania dużego zakresu danych elektronicznych w krótkim czasie. Umożliwia także zestawianie informacji od wielu powiązanych biznesowo podmiotów, na przykład z wybranego sektora gospodarki.

fot. mat. prasowe

Porównanie kontroli tradycyjnej oraz e-Kontroli

Porównanie kontroli tradycyjnej oraz e-Kontroli

„Upowszechnienie e-Kontroli w Europie Zachodniej zajęło kilka lat. Oceniamy, że w Polsce kontrole elektroniczne staną się powszechne relatywnie szybciej z powodu uzyskania wypróbowanej metodologii oraz bardzo nowoczesnych narzędzi analitycznych” - mówi Krzysztof Moczulski, partner w zespole Tax Technology w Deloitte. „Nie bez znaczenia jest także aktualna sytuacja ekonomiczna, która powoduje silny nacisk władz skarbowych na skrupulatne rozliczenia każdego podatnika” - dodaje.

Postęp w dziedzinie informatyzacji powoduje, że coraz więcej elementów rozliczeń podatkowych znajduje swoje odzwierciedlenie w systemach finansowo-księgowych. Pozwala to na potencjalne rozszerzenie obszarów, które mogą podlegać badaniom przeprowadzanym w ramach e-Kontroli.

„Konieczne jest podejście do wdrożonego systemu finansowo-księgowego jak do żywego organizmu oraz ciągłe usprawnianie dotychczasowych funkcjonalności podatkowych” - podkreśla Ernest Frankowski, menedżer w Deloitte. „Dzięki temu zwiększony zostanie poziom bezpieczeństwa podatkowego rozumianego jako zwiększenie automatyzmu rozliczeń oraz prawidłowości raportowanych danych podatkowych”.

Każdy podatnik może przeprowadzić badania własnych rozliczeń podatkowych przy zastosowaniu narzędzi analogicznych do tych, które stosowane są przez władze skarbowe. „Dzięki temu jesteśmy w stanie wykryć potencjalne nieprawidłowości, które prawdopodobnie zostałyby znalezione w trakcie e-Kontroli. W takim przypadku mamy czas na podjęcie działań, które pomogą uniknąć negatywnych konsekwencji wykrycia błędów przez fiskusa, na przykład dokonać korekty błędnych rozliczeń albo skorygować procesy podatkowo-księgowe lub wprowadzić zmiany konfiguracyjne w systemie finansowo-księgowym” - dodaje Tomasz Stankiewicz menedżer w Deloitte.

Podczas e-Kontroli warto poza danymi finansowymi przygotować informacje dotyczące rodzaju używanego oprogramowania finansowo-księgowego. Ważne jest także, aby wyjaśnień i wszelkich informacji związanych z przekazanymi danymi udzielała wybrana przez podatnika osoba, która posiada odpowiednią wiedzę o jego rozliczeniach - podsumowują eksperci Deloitte.

Kontrola podatkowa: pokój i dokumenty firmy

Kontrola podatkowa: pokój i dokumenty firmy

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

-

Klauzula przeciw unikaniu opodatkowania - niekorzystny dla podatników wyrok NSA

-

O 20% kontroli podatkowych więcej w 2022 r. niż w latach pandemicznych

-

Fiskus wzmaga kontrole. Na czym polega kontrola podatkowa i jakie prawa ma kontrolowany?

-

Czy wcześniejsze zastosowanie się do wyniku kontroli podatkowej uniemożliwia korektę rozliczeń po wygranej w sądzie?

-

Planowane zmiany w ustawie o KAS budzą poważne zastrzeżenia

-

Tymczasowe zajęcie ruchomości, nabycie sprawdzające i inne nowe uprawnienia skarbówki w karaniu przedsiębiorców

-

Wszczęcie postępowania karnego skarbowego musi być wystarczająco uzasadnione

-

Polski Ład: Urzędnik KAS zajmie firmowy sprzęt nawet na 96 godzin

-

Hiszpania: przepisy o zwalczaniu oszustw podatkowych naruszają prawo UE

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}