Samochód firmowy: optymalizacja podatkowa

2011-03-30 13:05

Samochody podatkowo © fot. mat. prasowe

Przeczytaj także: Samochód firmowy: AC i OC a limit kosztów

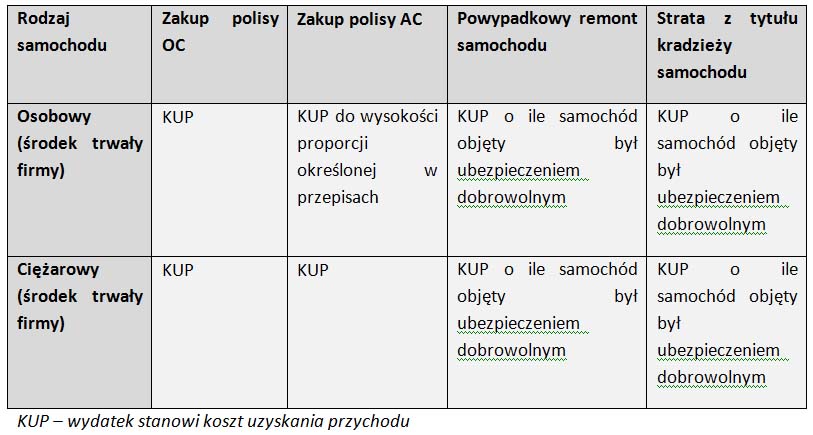

Zakup samochodu osobowego na firmę jest o tyle niewdzięcznym tematem, że wiąże się z ograniczeniami w zaliczaniu wydatków ten cel do kosztów podatkowych. Pamiętać trzeba, że do kosztów podatkowych podatnik na nie może zaliczyć części odpisów amortyzacyjnych od samochodu osobowego, którego cena przekracza 20 tys. euro (art. 23 ust. 1 pkt 4 ustawy o PIT).Ograniczenie kosztów z tytułu ubezpieczenia limuzyny

Podobnie jest też z ubezpieczeniem takiego samochodu. W całości można zaliczyć do kosztów tylko ubezpieczenie samochodu o wartości do 20 tys. euro. W przypadku samochodów droższych nie odliczymy tej części ubezpieczenia, która proporcjonalnie przypada na wartość samochodu powyżej 20 tys. euro (art. 23 ust 1 pkt 47 ustawy o PIT). Przy czym warto zwrócić uwagę, że ograniczenie dotyczy wyłącznie polis AC. Ubezpieczenie obowiązkowe - OC, czy też NNW nie zależy bowiem od wartości samochodu więc w całości można je zaliczyć do kosztów podatkowych.

Jak więc ma postąpić podatnik, który ubezpiecza drogie auto? Najlepiej kupić samochód ciężarowy. Tutaj ustawodawca nie wprowadza żadnych ograniczeń. Można je amortyzować od pełnej wartości początkowej, a ubezpieczenie w całości zaliczyć do kosztów podatkowych.

Jeśli jednak podatnik woli auta osobowe należy ustalić w jakiej wysokości wydatki obciążą koszty podatkowe. Po pierwsze, należy ustalić wartość przyjętą dla celów ubezpieczenia i cenę ubezpieczenia dobrowolnego (AC). Dalej trzeba ustalić kurs sprzedaży euro ogłaszany przez Narodowy Bank Polski z dnia podpisania polisy ubezpieczeniowej. Następnie przy pomocy proporcji należy ustalić, w jakiej wysokości można zaliczyć wydatki z tytułu ubezpieczenia do kosztów podatkowych.

Przykład

Wartość samochodu osobowego przyjęta do celów ubezpieczenia wynosi 200.000zł. Koszt polisy AC wynosi 10.000zł. Kurs sprzedaży euro ogłaszany przez Narodowy Bank Polski z dnia podpisania polisy ubezpieczeniowej wynosi 4zł. Wydatek z tytułu ubezpieczenia uwzględniony w kosztach podatkowych będzie zatem wynosić 4.000zł (10.000zł x 20.000euro x 4zł)/200.000zł. Pozostała część wydatku na zakup ubezpieczenia AC czyli 6000zł nie stanowi kosztu podatkowego.

Taką proporcję należy ustalić za każdym razem kiedy podatnik podpisuje nową umowę ubezpieczenia z uwagi na to, że przyjęta wartość samochodu do ubezpieczenia może się różnić w stosunku do tej wynikającej z poprzedniej polisy.

Nie masz polisy AC, nie odliczysz kosztów remontu

To nie jest niestety koniec ograniczeń związanych z ubezpieczeniami samochodów firmowych. Kolejne (art. 23 ust. 1 pkt 48 ustawy o PIT) ograniczenie stanowi, że do kosztów podatkowych nie można zaliczyć strat powstałych w wyniku utraty lub likwidacji samochodów oraz kosztów ich remontów powypadkowych, jeżeli samochody nie były objęte ubezpieczeniem dobrowolnym.

Przepis ten ma zastosowanie do samochodów osobowych i ciężarowych. W świetle tego przepisu brak polisy AC uniemożliwia zaliczenie do kosztów wydatków poniesionych przez podatnika na powypadkowy remont samochodu. Podatnik nie może również odnieść w koszty podatkowe niezamortyzowanej części auta w sytuacji jego kradzieży.

Ograniczenie wynikające z tego przepisu dotyczy również takich sytuacji, gdy winę za wypadek ponosi inny kierowca a naprawa samochodu podatnika finansowana jest z polisy OC sprawcy (wypłata takiego odszkodowania nie stanowi przychodu podatnika do wysokości poniesionych kosztów remontu). Niestety także i w tym przypadku brak ubezpieczenia AC samochodów wykorzystywanych w działalności gospodarczej wyklucza w ogóle możliwość obciążania kosztów uzyskania przychodu wydatkami na remonty powypadkowe bez względu na to z jakiego ubezpieczenia finansowana będzie naprawa. Warto więc pomyśleć o ubezpieczeniu nie tylko w aspekcie ochrony swojego mienia, ale także w kontekście skutków podatkowych.

fot. mat. prasowe

Samochody podatkowo

Samochody podatkowo

Małgorzata Jawińska, Joanna Szlęzak-Matusewicz

Rozliczenie kosztów ubezpieczenia samochodu osobowego

Rozliczenie kosztów ubezpieczenia samochodu osobowego

oprac. : eGospodarka.pl

Przeczytaj także

-

Sprzedaż samochodu: rozliczenie kosztów ubezpieczenia

-

Ubezpieczenie samochodu osobowego w kosztach podatkowych

-

W leasingu operacyjnym ubezpieczenie auto casco jest kosztem firmy

-

Rozliczanie polis OC w kosztach podatkowych

-

Ubezpieczenie samochodu: jaki kurs euro?

-

Samochód prywatny w firmie: OC i AC a koszty podatkowe

-

osobowy a koszty podatkowe [© FikMik - Fotolia.com]")

Samochód (nie)osobowy a koszty podatkowe

-

Leasing, wynajem czy zakup auta do firmy w grudniu? Ile można zyskać na odliczeniach podatkowych

-

Jak rozliczać samochód elektryczny w firmie?

osobowy a koszty podatkowe [© FikMik - Fotolia.com]")

Najnowsze w dziale Podatki

-

Wg Polaków nasz system podatkowy jest skomplikowany, niesprawiedliwy i niezrozumiały

-

Podatek od nieruchomości i wynajem - jakie są wątpliwości?

-

Blokada rachunku nie upoważnia z automatu do wykreślenia firmy z VAT

-

Zgłoszenie do estońskiego CIT: czy brak sprawozdania i niezamknięcie ksiąg ma wpływ na jego skuteczność?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}