Drogi samochód osobowy: optymalizacja podatkowa

2011-04-27 12:38

Ekskluzywna, droga limuzyna podkreśla prestiż przedsiębiorcy. Ale z podatkowego punktu widzenia to nieopłacalny zbytek. Są jednak sposoby na to, by luksusowe auto przynosiło firmie wymierne korzyści w rozliczeniach z fiskusem.

Przeczytaj także: Firmowy samochód osobowy czy skuter: rozliczanie kosztów podatkowych

Limuzyny i inne auta osobowe podlegają ograniczeniom wynikającym z ustawy o podatku dochodowym: do kosztów uzyskania przychodu, obniżających daninę dla fiskusa, zalicza się tylko kwotę amortyzacji nie przekraczającą równowartości 20 tys. euro (przyjmijmy, że dla dalszych wyliczeń będzie to kwota 80 tys. zł). Innymi słowy, jeśli kupujemy auto osobowe, którego wartość wynosi 200 tys. zł (po odjęciu 6 tys. zł, czyli tej części podatku VAT, na odliczenie której zezwala fiskus), odpis amortyzacyjny nalicza się od owych 200 tys. zł, ale tylko część tego odpisu – 80 tys. zł – możemy uwzględnić w kosztach (przy założeniu, że amortyzujemy samochód według podstawowej, 20-proc. stawki przez 5 lat). Im zatem droższe auto osobowe, tym relatywnie mniejsze korzyści podatkowe.Wynikałoby z tego, że najlepiej kupować samochody osobowe, których cena nie przekracza znacznie 80 tys. złotych. Czasami jednak zdarzają się sytuacje, kiedy przedsiębiorca nie chce lub nie może kupić takiego właśnie auta. Problem ograniczonej amortyzacji można rozwiązać przez obniżenie jej stawek.

Podstawowa stawka amortyzacji dla nowych samochodów osobowych wynosi 20 proc., a okres amortyzacji – 5 lat. W ustawie o PIT nie wskazano, do jakiego poziomu można obniżać stawki. W tym zakresie pozostawiono podatnikowi pełną dowolność. Można ją obniżać na przykład do 1 proc., co oznacza, że okres amortyzacji wydłuża się aż do… 100 lat. Obniżona stawka amortyzacji oznacza, że przy sprzedaży takiego samochodu można uwzględnić wyższe koszty. Dlaczego? Ponieważ przy sprzedaży auta osobowego o wartości początkowej wyższej niż równowartość 20 tys. euro jego niezamortyzowana część jest kosztem podatkowym. W efekcie korzyść podatkowa w przypadku 1-proc. amortyzacji będzie dużo wyższa niż wtedy, gdy zastosowana zostanie stawka 20-proc. (poniżej przedstawiamy wyliczenia w dwóch wariantach, uwzględniających amortyzację według stawek 20 proc. i 1 proc.)

Przedsiębiorca rozliczający się z fiskusem według 19-proc. stawki liniowej kupił samochód osobowy. Wartość początkowa tego samochodu (cena nabycia pomniejszona o odliczony VAT) wynosi 200.000 zł. Podatnik zamierza sprzedać samochód po trzech latach. Rozważmy dwa warianty. W pierwszym przedsiębiorca stosuje podstawową stawkę z wykazu, czyli 20 proc., natomiast w drugim obniża ją do jednego procenta.

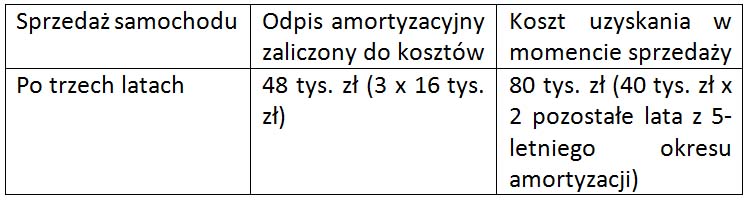

Wariant I: amortyzacja według stawki 20 proc.

Amortyzacja od wartości początkowej auta wyniesie 200 tys. x 20%, czyli 40 tys. zł. rocznie. Amortyzacja stanowiąca koszt podatkowy wyniesie 80 tys. zł x 4 zł x 20%, czyli 16 tys. zł rocznie.

fot. mat. prasowe

Stosując 20-proc. stawkę amortyzacji przedsiębiorca zaliczy do kosztów uzyskania przychodu 48 tys. zł w ciągu 3 lat użytkowania samochodu oraz 80 tys. zł w momencie sprzedaży auta. Zatem łączny koszt wynikający z amortyzacji wyniesie 128 tys. złotych. Oznacza to, że w ciągu 3 lat przedsiębiorca zmniejszy swój podatek o 24 tys. 320 zł (19% x 128 000).

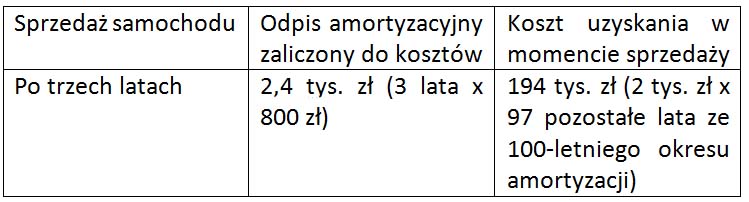

Wariant II: amortyzacja według stawki 1%

Amortyzacja od wartości początkowej auta wyniesie 200 tys. x 1%, czyli 2 tys. zł rocznie. Amortyzacja stanowiąca koszt podatkowy wyniesie 80 tys. zł x 4 zł x 1%, czyli 800 zł rocznie.

fot. mat. prasowe

Stosując 1-proc. stawkę amortyzacji przedsiębiorca zaliczy do kosztów uzyskania przychodu 2 tys. 400 zł w ciągu 3 lat użytkowania samochodu oraz 194 tys. zł w momencie sprzedaży auta. Zatem łączny koszt wynikający z amortyzacji wyniesie 196 tys. 400 złotych. Oznacza to, że w ciągu 3 lat przedsiębiorca zmniejszy swój podatek o 37 tys. 316 zł (19% x 196 400).

Jak wynika z naszego przykładu, obniżenie stawek amortyzacji powoduje, że prawie całe wydatki na nabycie auta osobowego będą stanowiły koszt uzyskania przychodu. Powstaje jednak pytanie, czy obniżanie stawek w celu wygenerowania wyższego kosztu w momencie sprzedaży samochodu jest zgodne z prawem? Podatnicy nie powinni mieć obaw, ponieważ słuszność takiego działania potwierdzają liczne interpretacje (np. interpretacja indywidualna z 23 lutego 2009r., sygnatura: IPPB5/423-234/08-2/MŚ; interpretacja indywidualna z 10 sierpnia 2010r. sygnatura: IBPBI/1/415-537/10/AP). Co więcej, w ustawie o podatku dochodowym wskazano wprost przepisy, które regulują możliwość obniżenia stawek amortyzacji. Zgodnie z ustawą o PIT, zmiany stawki dokonuje się począwszy od miesiąca, w którym środki te zostały wprowadzone do ewidencji albo od pierwszego miesiąca każdego następnego roku podatkowego. Jeśli zatem przedsiębiorca kupił auto w kwietniu 2011r. i w tym samym miesiącu wprowadził samochód do ewidencji środków, może obniżyć stawkę w kwietniu 2011 r. lub dopiero z początkiem 2012 roku.

Obniżając stawki, podatnik nie musi tłumaczyć fiskusowi, dlaczego to zrobił, a także powoływać się na jakieś szczególne okoliczności. Co więcej, nie ma również obowiązku informowania urzędu skarbowego o obniżeniu stawek amortyzacyjnych.

Joanna Szlęzak-Matusewicz, Agata Szymborska-Sutton

Przeczytaj także:

Samochody osobowe ponownie solą w oku fiskusa

Samochody osobowe ponownie solą w oku fiskusa

Samochody osobowe ponownie solą w oku fiskusa

Samochody osobowe ponownie solą w oku fiskusa

oprac. : eGospodarka.pl

Więcej na ten temat:

Amortyzacja, amortyzacja środków trwałych, amortyzacja jednorazowa, środki transportu, samochód firmowy, samochód osobowy w podatkach

Przeczytaj także

-

Rezygnacja z prowadzenia ewidencji przebiegu pojazdu dla VAT a PIT

-

Ministerstwo Finansów potwierdza: pełna amortyzacja samochodu możliwa

-

Amortyzacja samochodu wykorzystywanego w działalności gospodarczej

-

Samochód osobowy w firmie: nie każdy wydatek to koszt podatkowy?

-

Samochód osobowy: 50% VAT i pełne koszty w podatku dochodowym

-

Amortyzacja samochodu osobowego gdy ograniczone odliczenie VAT 2014

-

Przyspieszona amortyzacja samochodu osobowego?

-

Samochód osobowy: kilku właścicieli a amortyzacja

-

Samochód ciężarowy: homologacja a podatki

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}