Praca dzieci a ulgi i preferencje podatkowe

2011-07-12 13:37

Bilans pracy wakacyjnej dziecka uwzględniający sumę korzyści dziecka i rodzica © fot. mat. prasowe

Przeczytaj także: Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanie

Zarobki dziecka pełnoletniego rozliczane są w zeznaniu podatkowym składanym przez dziecko. W tym przypadku rodzice nie pośredniczą w sporządzaniu rozliczenia rocznego bez względu na to czy dziecko uczy się jeszcze, czy nie. Zeznanie należy złożyć w każdym przypadku czyli także wtedy, gdy dziecko osiągnęło dochodów poniżej kwoty wolnej (3091zł).Praca dziecka może pozbawić rodziców ulg

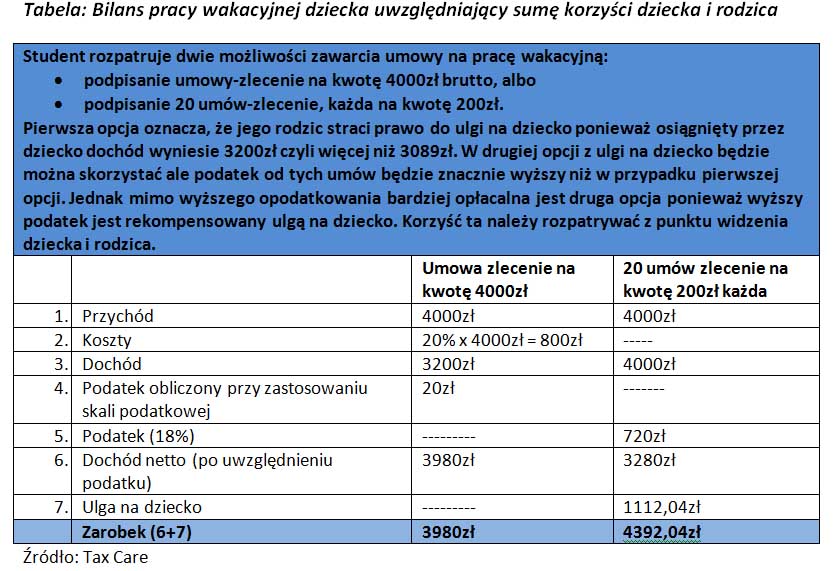

Praca dziecka starszego (powyżej 18 roku życia) ma wpływ na możliwość korzystania z ulg przez rodzica z uwagi na to, że w ustawie o PIT wskazano limit rocznych dochodów dziecka, którego przekroczenie spowoduje utratę prawa do ulgi prorodzinnej oraz prawa preferencyjnego rozliczenia podatku jako osoba samotnie wychowująca dziecko. Limit ten wynosi 3089zł. Przyjmując, że dziecko pracuje w czasie wakacji przez dwa miesiące, średni miesięczny dochód nie może przekroczyć 1544,5 zł. Powyższy limit dotyczy m.in. dochodów z pracy, dochodów z umów cywilnoprawych (umowy o dzieło, zlecenie), czy też dochodów z najmu opodatkowanych skalą podatkową.

Limit dotyczy przychodu pomniejszonego o koszty

Określony przez ustawodawcę limit - 3089zł jest to dochód czyli przychód pomniejszony o koszty uzyskania przychodu. Żeby obliczyć limit płacy brutto (przychód) jaka powinna widnieć na umowie należy do kwoty 3089zł dodać koszty uzyskania przychodu. Koszty przy umowach zlecenie, które najczęściej są podpisywane w przypadku pracy wakacyjnej, wynoszą 20% przychodu. Jeśli więc dziecko ma podpisaną taką umowę, aby rodzic nie stracił preferencji, maksymalna kwota wynagrodzenia brutto, jaka powinna widnieć na umowie wynosi 3861,25 zł (jest to limit roczny). W przypadku umowy o pracę płaca brutto będzie nieco niższa z uwagi na to, że standardowe koszty w tym przypadku wynoszą 111,25zł. W tym przypadku maksymalna kwota płacy brutto z miesięcznej umowy wynosi 3200,25zł. Dla celów obliczania dochodów nie uwzględnia się składek ZUS o ile oczywiście zostały pobrane.

Na ratunek drobne umowy

Dochód osiągnięty z umów-zlecenie opodatkowany jest w zeznaniu rocznym skalą podatkową i co do zasady wliczany jest do powyższego limitu. Jest jednak wyjątek od tej zasady. Otóż, jeśli kwota należności określona w umowie nie przekracza 200 zł podatek oblicza się na innych zasadach. W tym przypadku podatek wynosi 18% i jest potrącany od kwoty przyjętej w umowie. Nie są uwzględniane w tym przypadku koszty uzyskania przychodu. I co najważniejsze wynagrodzenie to nie jest wliczane do limitu 3089zł. Warunkiem jest jednak to, żeby stroną umowy nie był pracownik płatnika. Podatek pobrany przez płatnika jest podatkiem ostatecznym. Nie trzeba rozliczać go w zeznaniu rocznym.

Jeśli więc dziecko uczące się chce podjąć wakacyjną pracę i ma świadomość, że jego dochód przekroczy 3089zł , powinno rozważyć podpisanie nawet kilkunastu umów opiewających na kwotę maksymalnie 200zł. Dzięki temu rodzic nie straci możliwości skorzystania z ulgi na dziecko i preferencyjnego opodatkowania dochodu.

fot. mat. prasowe

Bilans pracy wakacyjnej dziecka uwzględniający sumę korzyści dziecka i rodzica

Bilans pracy wakacyjnej dziecka uwzględniający sumę korzyści dziecka i rodzica

Praca dziecka małoletniego opodatkowana…

Zatrudnienie dziecka małoletniego chociaż ograniczone w pewnym zakresie (np. pracowników młodocianych można zatrudniać wyłącznie przy pracach lekkich) jest możliwe. Mimo, że pracownikiem jest dziecko, dochód przez nie osiągnięty jest opodatkowany. W zależności od tego, jaki to jest dochód – albo jest doliczany do dochodów rodziców i opodatkowany w zeznaniu rocznym rodziców, albo w odrębnym zeznaniu składanym poprzez rodzica w imieniu dziecka. Ta ostatnia zasada dotyczy właśnie dochodów dziecka z pracy.

Zgodnie z art. 7 ustawy o PIT, dochody małoletnich dzieci własnych i przysposobionych, z wyjątkiem dochodów z ich pracy, stypendiów oraz dochodów z przedmiotów oddanych im do swobodnego użytku podlegające opodatkowaniu na terytorium Polski, dolicza się do dochodów rodziców, chyba że rodzicom nie przysługuje prawo pobierania pożytków ze źródeł przychodów dzieci.

Rodzic zobowiązany jest w takiej sytuacji do sporządzenia odrębnego rocznego zeznania i złożenia go do 30 kwietnia roku następnego.

…ale nie pozbawia ulg i preferencji podatkowych rodzica

Praca dziecka małoletniego nie ma wpływu na możliwość korzystania przez rodzica z preferencji w podatku dochodowym. Ulga na dziecko czy też rozliczenie preferencyjne przewidziane dla osób samotnie wychowujących dziecko przysługuje jeśli rodzic wychowuje dziecko małoletnie lub niepełnosprawne bez względu na wiek (warunkiem jest aby pobierany był na dziecko zasiłek pielęgnacyjny lub renta socjalna). Nie ma przy tym znaczenia czy takie dziecko osiąga dochody.

Joanna Szlęzak-Matusewicz, Tax Care

Rozliczenie roczne gdy etat, podatek liniowy i małoletnie dziecko

Rozliczenie roczne gdy etat, podatek liniowy i małoletnie dziecko

oprac. : eGospodarka.pl

Przeczytaj także

-

Ulga prorodzinna gdy ojciec płaci alimenty na dorosłe dziecko

-

Płacenie alimentów nie uprawnia do ulgi prorodzinnej

-

Rozwód rodziców i dzieci z różnych związków a ulga prorodzinna

-

Ulga prorodzinna na usamodzielnione i pracujące dziecko?

-

Ulga na dzieci w PIT za 2013 rok: przypadki szczególne

-

Ulga prorodzinna gdy rodzina wielodzietna

-

Ulga prorodzinna w PIT 2013 a dochody rodziców

-

Dochody z najmu dziecka ważne przy uldze prorodzinnej?

-

Odliczenia od podatku w PIT 2013: ulga na dzieci po zmianach

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}