Przewodnik po stawkach podatku VAT w 2011 r.

2011-08-16 12:52

Zmiany stawek VAT, przy założeniu że relacja państwowego długu publicznego do produktu krajowego bru © fot. mat. prasowe

Przeczytaj także: Jatka stawka VAT na sprzedaż kwiatów?

1. Ogólne zasady określania stawki VAT

Od 1 stycznia 2011 r. obowiązują następujące stawki VAT: 23%, 8%, 5%, 0%. Oprócz tego, dostawa niektórych towarów oraz świadczenie niektórych usług korzysta ze zwolnienia z VAT. W praktyce zwolnienie to traktowane jest na równi z kolejną stawką podatkową.

Stawki 23% i 8% podatku zostały wprowadzone na okres przejściowy, tj. od 1 stycznia 2011 r. do 31 grudnia 2013 r. zastępując obowiązujące poprzednio stawki 22% i 7%.

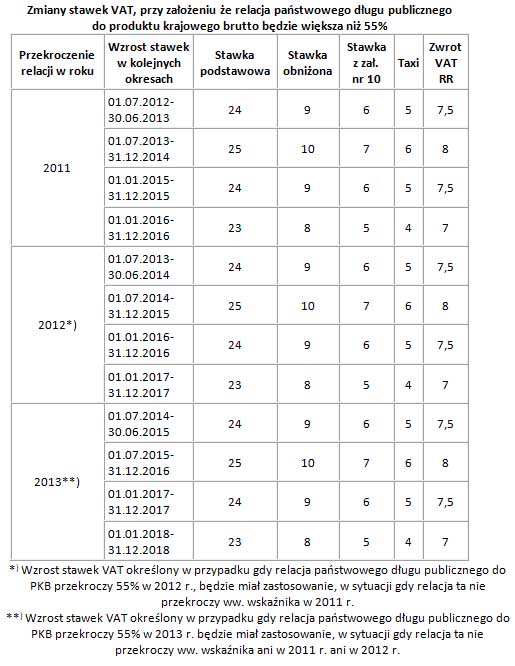

Omawiając zasady stosowania stawek podatkowych nie sposób pominąć istotnej kwestii, jaką jest możliwość kolejnych zmian w wysokości opodatkowania podatkiem VAT, w sytuacji niekorzystnej relacji państwowego długu publicznego do produktu krajowego brutto w kolejnych latach podatkowych.

Mocą ustawy z dnia 16 grudnia 2010 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Dz. U. nr 257, poz. 1726) wprowadzono m.in. zmiany do ustawy o VAT. Zmiany te wejdą w życie jedynie przy założeniu, że relacja państwowego długu publicznego do produktu krajowego brutto według stanu na dzień 31 grudnia kolejnych lat (2011, 2012 lub 2013), ogłoszona przez Ministra Finansów, w terminie do dnia 31 maja kolejnego roku, w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski", przekroczy 55%. W takim przypadku podstawowa stawka VAT może wzrosnąć nawet do 25%.

Potencjalne zmiany stawek VAT wynikają z dodanego art. 146f ustawy o VAT i skonstruowane są dość specyficznie, w związku z czym łatwiej zaprezentować je w formie tabelarycznej.

fot. mat. prasowe

Zmiany stawek VAT, przy założeniu że relacja państwowego długu publicznego do produktu krajowego bru

Zmiany stawek VAT, przy założeniu że relacja państwowego długu publicznego do produktu krajowego brutto będzie większa niż 55%

Warto zauważyć, iż konstrukcja przepisu sprawia, iż w określonej sytuacji, tj. przy niekorzystnej relacji długu publicznego do PKB nie będzie konieczności zmiany ustawy o VAT, bowiem zmiany stawek podatkowych będą następowały automatycznie.

Uwaga!

Określając wysokość stawki VAT podatnik musi przede wszystkim ustalić, czy sprzedawany przez niego towar lub świadczona usługa nie korzystają z obniżonej stawki lub ze zwolnienia z VAT. Zasadą przy tym jest, że w sytuacji gdy ten sam towar (usługa) wymieniana jest w więcej niż jednym przepisie jako uprawniona do korzystania z różnych obniżonych stawek podatkowych - stosuje się najniższą z nich.

Pod załącznikiem nr 10 do ustawy o VAT znajduje się uwaga, w myśl której wykaz nie ma zastosowania do zakresu sprzedaży towarów zwolnionych od podatku lub opodatkowanych stawką 0%.

Aby prawidłowo określić stawkę podatku VAT należy:

- sprawdzić, czy dany towar (usługa) nie korzysta ze zwolnienia z VAT lub ze stawki 0% (np. eksport lub WDT) na podstawie ustawy o VAT bądź rozporządzenia w sprawie VAT. Jeśli tak - to nie obowiązują go inne stawki podatku;

- jeśli towar (usługa) nie korzysta ze stawki 0% lub zwolnienia - sprawdzić czy wymieniony jest w załączniku nr 10 do ustawy o VAT, uprawniającym do stosowania stawki 5%;

- jeśli towar (usługa) nie korzysta z żadnej z ww. preferencji, należy ustalić, czy nie korzysta ze stawki 8%, tzn. czy nie jest wymieniony w załączniku nr 3 do ustawy o VAT lub w § 7 rozporządzenia w sprawie VAT;

- jeżeli dla danego towaru lub usługi nie odnaleziono podstawy uprawniającej do stosowania jakiejkolwiek obniżonej stawki bądź zwolnienia z VAT - zastosowanie znajdzie stawka podstawowa, tj. 23%.

Uwaga

Należy pamiętać, że za prawidłową klasyfikację wyrobu lub usługi odpowiedzialny jest wyłącznie podatnik dokonujący sprzedaży. Jeśli obniżona stawka VAT uzależniona jest od symbolu statystycznego, a podatnik ma problemy z klasyfikacją - to organem rozstrzygającym w tym zakresie jest Ośrodek Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi.

2. Towary opodatkowane stawką 5%

Obniżona do 5% stawka VAT obowiązuje na podstawie art. 41 ust. 2a ustawy o VAT, a listę towarów objętych 5% stawką zawiera załącznik nr 10 do tej ustawy.

Stawką 5% VAT opodatkowane są m.in.: rośliny inne niż wieloletnie, zwierzęta żywe, ryby, mięso, oleje, przyprawy, wyroby mleczarskie, owoce, soki z owoców i warzyw, pieczywo świeże, pieczywo chrupkie oraz tosty z chleba i podobne tosty, chleb przaśny (maca) i bułka tarta, makarony, pierogi, kluski i podobne wyroby mączne, kuskus, gotowe posiłki i dania, z wyłączeniem produktów o zawartości alkoholu powyżej 1,2%.

Ponadto w załączniku tym, jako opodatkowane według stawki 5%, wymienia się także książki drukowane oznaczone stosowanymi symbolami ISBN, mapy wytwarzane metodami poligraficznymi (z wyłączeniem ulotek), wydawnictwa w alfabecie Braille’a, książki wydawane na dyskach, taśmach i innych nośnikach (oznaczone symbolami ISBN), czasopisma specjalistyczne oraz nuty w formie drukowanej.

3. Towary i usługi opodatkowane stawką 8%

Na podstawie art. 41 ust. 2 ustawy o VAT oraz art. 146a pkt 2 ustawy o VAT, stawkę 8% stosuje się do towarów i usług wymienionych w załączniku nr 3 z zastrzeżeniem art. 41 ust. 12 i art. 114 ust. 1.

Przepis art. 41 ust. 12 dotyczy stosowania 8% stawki VAT w przypadku dostawy, budowy, remontu, modernizacji, termomodernizacji lub przebudowy obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

Załącznik nr 3 obejmuje obszerną listę artykułów spożywczych, nawozów, towarów związanych z ochroną zdrowia, wyrobów sztuki ludowej, towarów przeznaczonych do ochrony przeciwpożarowej (poz. 1-134).

Sprzedaż apartamentowca z 8% stawką VAT?

Sprzedaż apartamentowca z 8% stawką VAT?

oprac. : Poradnik VAT

Przeczytaj także

-

Podatek VAT: Długoterminowy wynajem nieruchomości a krótkoterminowe zakwaterowanie

-

Stawka VAT na wynajem apartamentu

-

Niższa stawka VAT na trwałe zabudowy meblowe w budynkach mieszkalnych

-

Kiedy 8% stawka VAT na trwałe zabudowy meblowe?

-

Zabudowa meblowa poza budynkami mieszkalnymi z 23% stawką VAT

-

Usługi projektowe z 8% stawką VAT?

-

Usługi około budowlane ze zwykłym VAT a nie odwrotnym obciążeniem

-

Podatek VAT: garaż z mieszkaniem garażowi nierówny

-

Umeblowane mieszkania na sprzedaż z dwiema stawkami VAT?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}