Likwidacja firmy: wykaz składników majątku i remanent

2011-12-29 13:46

Obowiązki w podatku dochodowym na dzień likwidacji działalności gospodarczej © fot. mat. prasowe

Przeczytaj także: Likwidacja działalności gospodarczej a korekta kosztów

Przedsiębiorca likwidujący firmę musi się wywiązać z określonych obowiązków wobec fiskusa. W odniesieniu do osób fizycznych prowadzących podatkową księgę przychodów rozchodów w 2011 r. uległy one zmianie w stosunku do lat ubiegłych.Zmodyfikowany remanent

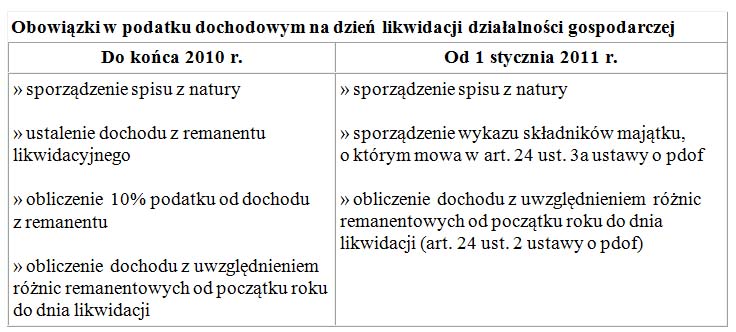

Na dzień likwidacji przedsiębiorca będący osobą fizyczną opodatkowaną na zasadach ogólnych sporządza obecnie na potrzeby podatku dochodowego dwa dokumenty: remanent oraz wykaz składników majątku.

Do końca ubiegłego roku podatnik prowadzący księgę podatkową miał obowiązek ustalania dochodu z remanentu likwidacyjnego. Dochód ten ustalał na zasadach określonych w obowiązującym do końca 2010 r. art. 24 ust. 3 ustawy o pdof. Podlegał on opodatkowaniu 10% zryczałtowanym podatkiem dochodowym (art. 44 ust. 4 ustawy o pdof obowiązujący do końca 2010 r.).

Jeszcze w 2010 r. remanent sporządzany na dzień likwidacji działalności obejmował inne składniki niż sporządzany standardowo na koniec roku podatkowego. Podatnik zobowiązany był bowiem ująć w nim - oprócz pozostałych na dzień likwidacji towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków - również rzeczowe składniki majątku związanego z wykonywaną działalnością, niebędące środkami trwałymi.

Od 1 stycznia 2011 r. taki podatnik, w tym będący wspólnikiem spółki nieposiadającej osobowości prawnej, nie płaci już podatku od dochodu z remanentu likwidacyjnego. Jest to wynikiem uchylenia art. 44 ust. 4 ustawy o pdof. Razem z tym przepisem uchylony został art. 24 ust. 3 omawianej ustawy, który wskazywał sposób ustalenia dochodu z remanentu likwidacyjnego.

Pomimo braku obowiązku zapłaty podatku od remanentu sporządzanego na dzień likwidacji, obowiązek dokonania spisu z natury na ten dzień nie został jednak zniesiony. Wynika to z faktu, że nadal podatnik obowiązany jest do ustalania dochodu z działalności gospodarczej za okres od początku roku podatkowego do dnia likwidacji tej działalności. W tym zakresie przepisy nie uległy zmianie. Art. 24 ust. 2 ustawy o pdof również w obecnym brzmieniu wskazuje, że podatnik prowadzący księgę podatkową oblicza dochód z działalności z uwzględnieniem tzw. różnic remanentowych. Ta zasada ma również zastosowanie w przypadku likwidacji działalności gospodarczej. Aby obliczyć dochód za okres od początku roku podatkowego do dnia likwidacji, nadal niezbędne jest sporządzenie remanentu na ten dzień. Przy czym ustawa o pdof nie przewiduje, że powinien on obejmować rzeczowe składniki majątku związanego z wykonywaną działalnością, niebędące środkami trwałymi. Te składniki zgodnie z ustawą podatnik zobowiązany jest ująć w wykazie składników majątku. Co prawda § 27 ust. 3 rozporządzenia w sprawie prowadzenia księgi podatkowej przewiduje obowiązek ujęcia w remanencie na dzień likwidacji tzw. wyposażenia, jednak pozostaje to bez wpływu na rozliczenia podatkowe związane z likwidacją.

Co powinno się znaleźć w wykazie?

Funkcjonujący do końca ubiegłego roku obowiązek ustalenia dochodu z remanentu likwidacyjnego ustawodawca zastąpił obowiązkiem sporządzenia wykazu składników majątku na dzień likwidacji działalności gospodarczej (art. 24 ust. 3a ustawy o pdof).

W wykazie tym podatnik powinien ująć co najmniej następujące dane:

- liczbę porządkową,

- określenie (nazwę) składnika majątku,

- datę nabycia składnika majątku,

- kwotę wydatków poniesionych na nabycie składnika majątku oraz kwotę tych wydatków zaliczoną do kosztów uzyskania przychodów,

- wartość początkową, metodę amortyzacji, sumę odpisów amortyzacyjnych,

- wysokość wypłaconych środków pieniężnych należnych wspólnikom z tytułu udziału w spółce niebędącej osobą prawną na dzień likwidacji.

Brak obowiązków opodatkowania remanentu likwidacyjnego nie oznacza, że od składników majątku pozostałych na dzień likwidacji działalności gospodarczej (w tym również w firmie spółki niebędącej osobą prawną) w ogóle nie zapłaci podatku. Moment opodatkowania został jednak przesunięty do dnia ich odpłatnego zbycia.

To właśnie w celu ustalenia, co powinien opodatkować dokonując sprzedaży polikwidacyjnej, podatnik sporządza przedmiotowy wykaz. Dochód z odpłatnego zbycia objętych nim składników wyznacza różnica między uzyskanym przychodem a wydatkami na ich nabycie, niezaliczonymi do kosztów podatkowych w jakiejkolwiek formie (art. 24 ust. 3b i 3d ustawy o pdof).

Ustawodawca postanowił jednak, że przychód ze sprzedaży polikwidacyjnej nie powstanie, jeżeli od pierwszego dnia miesiąca następującego po miesiącu, w którym miała miejsce likwidacja działalności prowadzonej samodzielnie lub likwidacja spółki, do dnia ich odpłatnego zbycia upłynęło sześć lat i odpłatne zbycie nie nastąpiło w wykonaniu działalności gospodarczej (art. 14 ust. 3 pkt 12 ustawy o pdof). Ponadto powstania przychodu nie powoduje również nieodpłatne zbycie składników majątku pozostałych na dzień likwidacji. Jeżeli przedsiębiorca dokona ich darowizny, wówczas podatku dochodowego nie zapłaci.

fot. mat. prasowe

Obowiązki w podatku dochodowym na dzień likwidacji działalności gospodarczej

Obowiązki w podatku dochodowym na dzień likwidacji działalności gospodarczej

Podstawa prawna

Ustawa z dnia 26.07.1991 r. o pdof (Dz. U. z 2010 r. nr 51, poz. 307 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Likwidacja firmy w podatku dochodowym od osób fizycznych

Likwidacja firmy w podatku dochodowym od osób fizycznych

oprac. : Agata Cieśla / Gazeta Podatkowa

Przeczytaj także

-

Likwidacja firmy: "wycena" majątku w PIT

-

Likwidacja działalności a spis z natury w podatku dochodowym

-

Likwidacja działalności gospodarczej w podatku dochodowym

-

Likwidacja działalności gospodarczej opodatkowanej ryczałtem

-

Likwidacja działalności na ryczałcie ewidencjonowanym

-

Przedsiębiorco! Obniż podatek na koniec roku

-

Czy konieczny zerowy spis z natury przy zmianie wspólnika spółki?

-

Spis z natury w rocznym zeznaniu podatkowym

-

Sporządzenie i wycena spisu z natury na koniec 2015 r.

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}