Koszty na przełomie roku podatkowego

2012-01-18 12:45

Terminowo wypłacane wynagrodzenia i inne należności, o których mowa w art. 12 ust. 1 i 6 updof oraz zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakład pracy, pracodawcy mogą zaliczyć w ciężar kosztów podatkowych już w miesiącu, za który są należne. Wypłata lub postawienie do dyspozycji pracownika tych należności musi nastąpić w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony (art. 22 ust. 6ba updof i art. 15 ust. 4g updop).

Przeczytaj także: Grudniowe wynagrodzenia w kosztach firmy

1.1. Wynagrodzenia pracownikówRównież składki na ubezpieczenia społeczne, w części finansowanej przez płatnika składek, składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych są kosztem podatkowym w miesiącu, za który są należne, pod warunkiem, że składki zostaną opłacone:

- z tytułu należności wypłacanych lub postawionych do dyspozycji w miesiącu, za który są należne - w terminie wynikającym z odrębnych przepisów,

- z tytułu należności wypłacanych lub postawionych do dyspozycji w miesiącu następnym, w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony - nie później niż do 15 dnia tego miesiąca.

Drugą zasadę stosują pracodawcy, którzy wypłacają wynagrodzenia (lub inne świadczenia) ze stosunku pracy po zakończeniu miesiąca.

Gdy wynagrodzenia są wypłacane (postawione do dyspozycji) w miesiącu, za który są należne, wówczas składki od nich (w części finansowanej przez pracodawcę) ujmuje się w kosztach podatkowych, w okresie którego dotyczą te składki, pod warunkiem zapłaty ich do ZUS w odpowiednim terminie (tj. do 15 dnia następnego miesiąca).

Pracodawca, który spóźni się z wypłatą wynagrodzenia, zaliczy je do kosztów uzyskania przychodów w miesiącu, w którym je wypłacił lub postawił do dyspozycji. Również na zasadzie kasowej rozliczy koszty z tytułu składek na ubezpieczenia społeczne.

W 2012 r. 15 stycznia przypada w niedzielę, aby zachować terminy zapłaty składek ZUS, warto więc pamiętać, że stosownie do art. 31 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. nr 205, poz. 1585 ze zm.) do należności z tytułu składek stosuje się odpowiednio m.in. art. 12 Ordynacji podatkowej. Z kolei z art. 12 § 5 Ordynacji podatkowej wynika, że jeśli ostatni dzień terminu przypada w sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy.

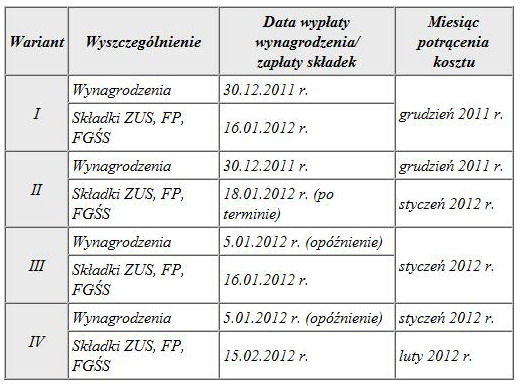

Przykład:

Pracodawca, zgodnie z umowami o pracę, wypłaca pracownikom wynagrodzenie za dany miesiąc do ostatniego dnia tego miesiąca. Poniżej przedstawiamy cztery warianty wypłaty wynagrodzenia należnego za grudzień 2011 r. i zapłaty składek od tego wynagrodzenia.

fot. mat. prasowe

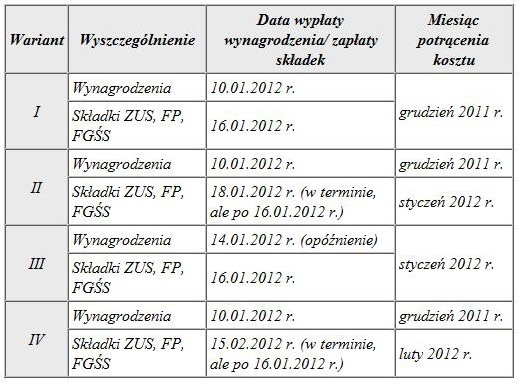

Przykład:

Z regulaminu wynagradzania wynika, że wynagrodzenia z tytułu umów o pracę są płatne do 10 dnia miesiąca następującego po miesiącu, za który są należne. Poniżej przedstawiamy cztery warianty wypłaty wynagrodzenia należnego za grudzień 2011 r. i zapłaty składek od tego wynagrodzenia.

fot. mat. prasowe

Przeczytaj także:

Wynagrodzenie za grudzień w PIT 2014 czy 2015?

Wynagrodzenie za grudzień w PIT 2014 czy 2015?

Wynagrodzenie za grudzień w PIT 2014 czy 2015?

Wynagrodzenie za grudzień w PIT 2014 czy 2015?

oprac. : Przegląd Podatku Dochodowego

Więcej na ten temat:

koszty podatkowe, prawa podatnika, wynagrodzenie pracownika, wypłata wynagrodzenia, obowiązki pracodawcy

Przeczytaj także

-

Przejęcie spółki: wynagrodzenia pracownicze jako koszty

-

Rozliczenie podatku od wynagrodzenia pracownika

-

Wypłata wynagrodzenia - terminy, sposoby i forma

-

Odroczenie zapłaty składek ZUS pracownika a koszty podatkowe

-

Diety za podróż służbową w kosztach uzyskania przychodu

-

Podróż służbowa pracownika/zleceniobiorcy w podatku dochodowym

-

Podróż służbowa: wypłacona delegacja w kosztach podatkowych

-

Wynagrodzenie pracownika w czasie epidemii. Czy pracodawca musi je wypłacać?

-

Wynagrodzenie pracownika: obowiązki pracodawcy i ewidencja księgowa

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Osiedle Lumea znowu w rozbudowie. Nowe mieszkania 5 minut od metra

Osiedle Lumea znowu w rozbudowie. Nowe mieszkania 5 minut od metra

{kind=link}

{kind=link}