Samochód ciężarowy = szybsza amortyzacja?

2012-05-22 11:41

Przeczytaj także: Amortyzacja samochodu: pomyłka w stawce

Uwaga! Amortyzacji jednorazowej można dokonać do wysokości nieprzekraczającej w roku podatkowym równowartości kwoty 50 000 euro. W 2012 roku jest to 222 000 zł.

Indywidualnie tylko używane i ulepszone

Jeżeli przedsiębiorca woli jednak zainwestować w nieco tańszy samochód używany (czyli taki, który przed nabyciem był używany przez minimum 6 miesięcy) będzie mógł indywidualnie ustalić stawki amortyzacyjne. Ustalając stawki należy jednak uwzględnić, że minimalny okres amortyzacji dla środków transportu wynosi 2,5 roku. Ta metoda dostępna jest zarówno dla nowych podmiotów, jak i działających już na rynku kolejny rok, nie ma również ograniczenia tylko do małych podatników. W tym przypadku istotny jest sam przedmiot amortyzacji. Poza samochodami używanymi w taki sposób można także amortyzować tzw. ulepszone pojazdy. (o ulepszeniu można mówić, gdy wydatki poniesione przez podatnika stanowiły co najmniej 20% wartości początkowej pojazdu; przykładem „ulepszenia” może być zakup klimatyzacji do samochodu, zamontowanie instalacji gazowej czy zwiększenie mocy silnika).

fot. mat. prasowe

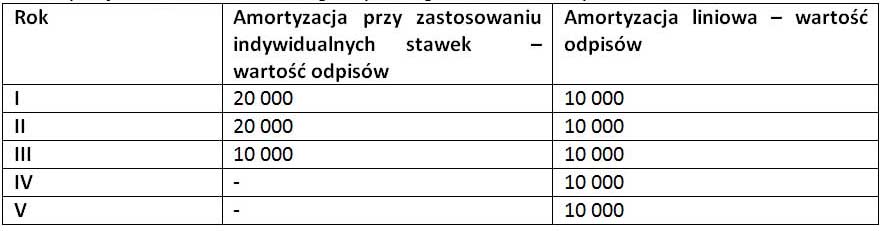

Amortyzacja samochodu osobowego używanego o wartości 50 tys. zł

Używany samochód osobowy można amortyzować liniowo albo przy zastosowaniu indywidualnych stawek amortyzacyjnych

Degresywna dla wszystkich przedsiębiorców

Metoda degresywna przyspieszy amortyzację w pierwszych latach dokonywania odpisów. Niestety, podobnie jak jednorazowa amortyzacja, nie jest możliwa w odniesieniu do samochodu osobowego. Kupując samochód ciężarowy możemy zwiększyć stawkę z wykazu maksymalnie o współczynnik 2,0. Przy tej amortyzacji nie ma natomiast ograniczenia podmiotowego. Jest ona dostępna dla wszystkich podatników.

fot. mat. prasowe

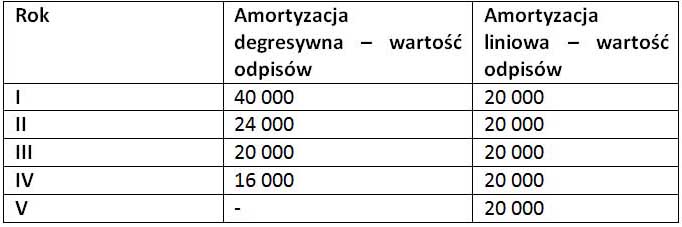

Porównanie amortyzacji samochodu ciężarowego o wartości 100 tys. zł.

Samochód ciężarowy może być amortyzowany metodą degresywną, która jest korzystniejsza od liniowej

fot. mat. prasowe

Możliwe metody amortyzacji dla samochodu osobowego i ciężarowego

Metod amortyzacji samochodów jest kilka. Standardowa to metoda liniowa. Można jednak także dokonać jednorazowego odpisu amortyzacyjnego, zastosować stawkę indywidualną, czy też metodę degresywną.

Z powyższego zestawienia wynika, że kupując samochód ciężarowy przedsiębiorca ma do wyboru więcej metod amortyzacji, a zatem może lepiej dostosować tę inwestycję do sytuacji swojej firmy. Co więcej, kupując auto ciężarowe ma prawo do pełnego odliczenie VAT-u zawartego w cenie nabycia. Co prawda, w przypadku samochodu osobowego, nieodliczony VAT (odliczyć można 60% nie więcej niż 6 tys. zł) zwiększy wartość początkową samochodu i w ten sposób jego ciężar zostanie zmniejszony, choć nie o 100%. W zależności od formy opodatkowania PIT i wysokości przychodów będzie to różnica 18% lub 32% (przy opodatkowaniu na zasadach ogólnych) lub 19% (przy opodatkowaniu podatkiem liniowym).

Przykład: Przedsiębiorca kupując samochód osobowy zapłacił 16 tys. zł VAT-u. 6 tys. zł odliczył. Pozostałe 10 tys. zł zaliczy do ceny nabycia i zwiększył wartość początkową. W ten sposób pomniejszył podatek dochodowy o 18% czyli 1800 zł (gdy był opodatkowany na zasadach ogólnych stawką 18%). Stracił więc podatkowo 8 200 zł (82%).

Katarzyna Rola-Stężycka, Tax Care

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Nieodpłatne użyczenie części budynku a jego amortyzacja i VAT

-

Budynek wybudowany na cudzym gruncie amortyzujemy liniowo

-

Stawka amortyzacji budynku na cudzym gruncie

-

Budynek na cudzym gruncie bez preferencyjnej stawki amortyzacji

-

Ulepszenie inwestycji w obcym środku trwałym

-

Amortyzacja gdy wymiana gwarancyjna środka trwałego

-

Środki trwałe: stawka amortyzacji

-

Indywidualna stawka amortyzacji nowego samochodu?

-

Amortyzacja mieszkania i miejsca postojowego

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wg Polaków nasz system podatkowy jest skomplikowany, niesprawiedliwy i niezrozumiały

-

Podatek od nieruchomości i wynajem - jakie są wątpliwości?

-

Blokada rachunku nie upoważnia z automatu do wykreślenia firmy z VAT

-

Zgłoszenie do estońskiego CIT: czy brak sprawozdania i niezamknięcie ksiąg ma wpływ na jego skuteczność?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}