Umowa o pracę: koszty uzyskania przychodu 50%

2012-06-12 11:39

Przeczytaj także: Umowa o pracę i zlecenie: koszty uzyskania przychodu

Wysokie koszty uzyskania przychodu są korzystne dla podatników, ponieważ wpływają na obniżenie podstawy opodatkowania, a w rezultacie zmniejszają zobowiązania wobec fiskusa. Krótko mówiąc - im wyższe koszty, tym niższy podatek i więcej pieniędzy na rękę. Przedsiębiorcy mają w tym względzie większe pole manewru, ale osoby pracujące na etacie mają zazwyczaj niskie koszty uzyskania przychodu – standardowo przychód pracownika pomniejszany jest miesięcznie o kwotę od 111,25 zł (dla zatrudnionych u jednego pracodawcy w tej samej miejscowości) do 139,06 zł (dla dojeżdżających z innej miejscowości, zatrudnionych u wielu pracodawców). Tak niskie koszty oznaczają symboliczną oszczędność na podatku – odpowiednio dla każdej z tych kwot kosztów o 20 zł i 25 zł (przy założeniu, że zarobki mieszczą się w pierwszej grupie podatkowej, objętej 18-proc. stawką podatku).„Etatowiec” też może być twórcą

W niektórych przypadkach „etatowcy” mogą jednak korzystać z wysokich, 50-proc. kosztów uzyskania przychodów, dzięki czemu mogą płacić o połowę mniejszy podatek, a tym samym zwiększyć kwotę wynagrodzenia netto. Taką możliwość mają pracownicy, którzy otrzymują wynagrodzenie za wykonanie czynności będącej przedmiotem prawa autorskiego lub pokrewnego. Potwierdza to wyrok WSA w Warszawie (III SA/Wa 1987/07), z którego wynika, że stosunek prawny, w ramach którego twórca uzyskuje przychód z praw autorskich, nie ma znaczenia. A to oznacza, że 50-proc. koszty stosuje się nie tylko w przypadku umów o dzieło – jak się powszechnie przyjęło – ale także w przypadku osób na etacie. Należy jednak pamiętać, że jeśli pracownik poza pracą twórczą wykonuje w firmie jeszcze inne czynności, nie mogą być one objęte 50-proc. kosztami. W praktyce oznacza to, że część wynagrodzenia, np. 10% lub 20%, dotyczą zwykłe, kwotowe koszty, a pozostała część zarobków objęta jest wysokimi, zryczałtowanymi kosztami z tytułu praw autorskich.

fot. anna - Fotolia.com

Koszty uzyskania przychodu

Wysokie koszty uzyskania przychodu są korzystne dla podatników, ponieważ wpływają na obniżenie podstawy opodatkowania

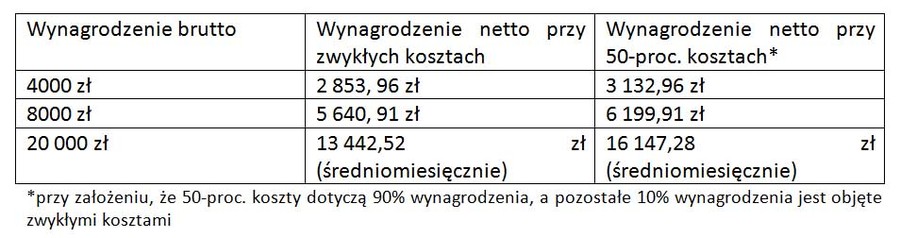

Ile zyskuje pracownik – twórca, który korzysta z 50-proc. kosztów uzyskania przychodów? W przypadku wynagrodzenia w wysokości 4 tys. zł brutto pracownik dostaje miesięcznie na rękę prawie 280 zł więcej, niż gdyby zastosowano standardowe koszty (przy założeniu, że 50-proc. koszty dotyczą 90% wynagrodzenia, a pozostałe 10% pensji jest objęte zwykłymi kosztami). Natomiast przy bardzo wysokim wynagrodzeniu, w wysokości 20 tys. zł miesięcznie, różnica na korzyść pracownika sięga ponad 2 700 zł w ujęciu średniomiesięcznym.

Na takim rozwiązaniu korzystają nie tylko pracownicy, ale także przedsiębiorcy, którzy podczas zatrudniania pracowników-twórców negocjują nie kwotę wynagrodzenia brutto, ale kwotę, jaką zatrudniany twórca ma otrzymać na rękę – w ten sposób zmniejszają się bowiem koszty zatrudnienia.

fot. mat. prasowe

Umowa o pracę: 50-proc. koszty uzyskania przychodu

Zastosowanie w przypadku umowy o pracę kosztów uzyskania przychodu w wysokości 50% daje istotne korzyści ekonomiczne. Wynagrodzenie „na rękę” jest w tym przypadku dużo wyższe.

W jaki sposób ustalić, że przychód został osiągnięty z tytułu praw autorskich lub pokrewnych, a w efekcie można zastosować 50-proc. koszty? Przykładowo dyrektor izby skarbowej w Poznaniu stwierdził w interpretacji indywidualnej (ILPB1/415-536/09-2/AG), że warunkami zastosowania takich kosztów są: zaistnienie utworu w rozumieniu ustawy o prawie autorskim i prawach pokrewnych, udzielenie zamawiającemu przez twórcę licencji na korzystanie z utworu lub przekazanie prawa do rozporządzenia majątkowymi prawami autorskimi do utworu.

Od 2013 r. koszty twórców z limitem

Należy jednak pamiętać, że twórcy mogą korzystać z 50-proc. kosztów bez ograniczeń jeszcze tylko w przypadku zarobków za 2012 rok. W przyszłym roku, w efekcie przygotowanych już zmian w ustawie o podatku dochodowym od osób fizycznych, twórca będzie mógł w ramach kosztów uzyskania przychodów uwzględnić maksymalnie kwotę 42 764 zł, co oznacza, że 50-proc. koszty nie będą miały zastosowania do przychodów (po odliczeniu składek na ubezpieczenia społeczne) w wysokości przekraczającej kwotę 85 528 zł.

Agata Szymborska-Sutton, Tax Care

Umowa zlecenie z więźniem: jakie koszty uzyskania przychodu?

Umowa zlecenie z więźniem: jakie koszty uzyskania przychodu?

oprac. : eGospodarka.pl

Przeczytaj także

-

Podwyższone koszty uzyskania przychodu dla byłego pracownika

-

Koszty uzyskania przychodu w 2014 r. bez zmian

-

Prawa autorskie w 2013 r.: premia i wynagrodzenie a koszty podatkowe

-

Ograniczone 50% koszty uzyskania przychodu w 2013 r.

-

Prawa autorskie: koszty uzyskania przychodu 2013

-

W 2013 r. dłużnicy zapłacą wyższy podatek dochodowy?

-

Podatek dochodowy od osób fizycznych: zmiany w 2013 r.

-

Zmiana pracowniczych kosztów uzyskania przychodu

-

Podatek dochodowy 2013: nowa korekta kosztów

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}