O ile w 2013 r. wzrosną podatki lokalne i inne opłaty?

2012-11-20 13:24

Przeczytaj także: Stawki podatku od nieruchomości na 2013 rok

Kto i za co reguluje podatki lokalne?Przedmiotem opodatkowania podatkiem od nieruchomości są: grunty, budynki lub ich części, budowle lub ich części związane z prowadzeniem działalności gospodarczej. Podmiotami zobowiązanymi do zapłaty podatku są: właściciele, użytkownicy wieczyści, samoistni posiadacze, a w niektórych przypadkach - posiadacze zależni nieruchomości lub ich części stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Natomiast jeśli chodzi o podatek od środków transportowych to reguluje się go za:

- samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony i wyższej,

- ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dmc zespołu pojazdów od 3,5 tony i wyższej,

- przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dmc od 7 ton i wyższą,

- autobusy.

Obowiązek jego zapłaty spoczywa na osobach fizycznych i prawnych będących właścicielami wymienionych środków transportowych. Ma on też zastosowanie do jednostek organizacyjnych niemających osobowości prawnej, na które środki transportowe zostały zarejestrowane. Do opłacenia podatku zobowiązani są też posiadacze środków transportowych zarejestrowanych na terytorium Polski jako powierzone przez zagraniczną osobę fizyczną lub prawną podmiotowi polskiemu.

Wzrosły kwoty

Corocznie górne granice kwotowe podatków i opłat lokalnych ulegają zmianie w stopniu odpowiadającym wskaźnikowi cen towarów i usług konsumpcyjnych w okresie I półrocza roku, w którym stawki ulegają zmianie, w stosunku do analogicznego okresu roku poprzedniego. Wskaźnik ten ustalany jest na podstawie komunikatu Prezesa GUS ogłoszonego w Monitorze Polskim w terminie 20 dni po upływie pierwszego półrocza. Następnie Minister Finansów ogłasza w drodze obwieszczenia górne granice stawek kwotowych na kolejny rok podatkowy.

Wskaźnik cen towarów i usług konsumpcyjnych w pierwszym półroczu 2012 r. wzrósł w stosunku do 2011 r. o 4%. W związku z tym stawki na 2013 r. wzrosły również o 4%.

fot. pressmaster - Fotolia.com

O ile w 2013 r. wzrosną podatki lokalne?

Zasadniczo o wysokości podatków i opłat lokalnych decydują poszczególne rady gmin, z tym że są one ograniczone stawkami maksymalnymi, które uchwala Minister Finansów.

Stawki maksymalne i minimalne

Zasadniczo o wysokości podatków i opłat lokalnych decydują poszczególne rady gmin, z tym że są one ograniczone stawkami maksymalnymi, które uchwala Minister Finansów. Dodatkowo przykładowo w odniesieniu do podatku od nieruchomości za grunt rada gminy może różnicować wysokość stawek dla poszczególnych rodzajów przedmiotów opodatkowania, uwzględniając w szczególności lokalizację, rodzaj prowadzonej działalności, rodzaj zabudowy, przeznaczenie i sposób wykorzystywania gruntu.

Ustawa o podatkach i opłatach lokalnych przewiduje również ustalenie stawek minimalnych. Dotyczy to niektórych stawek w zakresie podatku od środków transportowych. Ma to miejsce w przypadku samochodów ciężarowych o dmc równej lub wyższej niż 12 ton, ciągników siodłowych i balastowych przystosowanych do używania łącznie z naczepą lub przyczepą o dmc zespołu pojazdów równej lub wyższej niż 12 ton oraz dla przyczep i naczep, które łącznie z pojazdem silnikowym posiadają dmc równą lub większą niż 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego. W tym przypadku stawki przeliczane są zgodnie z procentowym wskaźnikiem kursu euro na pierwszy dzień roboczy października danego roku w stosunku do kursu euro w roku poprzednim. Jeśli wskaźnik ten nie przekracza 5%, stawki obowiązujące w danym roku nie ulegają zmianie w następnym roku podatkowym.

Kurs roboczy określony na dzień 1 października 2012 r. wyniósł 4,1057 zł. Zatem uległ on zmniejszeniu o 6,29% w stosunku do kursu z roku ubiegłego, który ustalony był na poziomie 4,3815 zł. Oznacza to, że w tym przypadku w porównaniu z rokiem bieżącym stawki uległy obniżeniu.

Opłaty ekologiczne

Z początkiem 2013 r. wzrosną również stawki opłat za korzystanie ze środowiska. Więcej będą musieli zapłacić m.in. przedsiębiorcy, którzy w ramach prowadzonej działalności gospodarczej wykorzystują samochody. Opłaty środowiskowe wzrosły w stopniu odpowiadającym średniorocznemu wskaźnikowi cen towarów i usług konsumpcyjnych ogółem ogłaszanemu przez Prezesa GUS. Stawki na 2013 r. ogłoszone zostały w obwieszczeniu Ministra Środowiska w sprawie wysokości stawek opłat za korzystanie ze środowiska na rok 2013 (Mon. Pol. z 2012 r. poz. 766). Obwieszczenie to zawiera górne jednostkowe stawki opłat za korzystanie ze środowiska oraz jednostkowe stawki opłat. Przykładowo za gazy i pyły wprowadzane do powietrza górna stawka ustalona została na poziomie 371,43 zł/kg.

Ponadto od nowego roku wzrosną też stawki opłat produktowych. Więcej będą musieli zapłacić m.in. przedsiębiorcy, którzy wprowadzają na terytorium Polski produkty w określonego rodzaju opakowaniach oraz ci, którzy pakują produkty wytworzone przez innego przedsiębiorcę i wprowadzają je na rynek, a nie zapewniają odpowiedniego poziomu odzysku i recyklingu.

fot. mat. prasowe

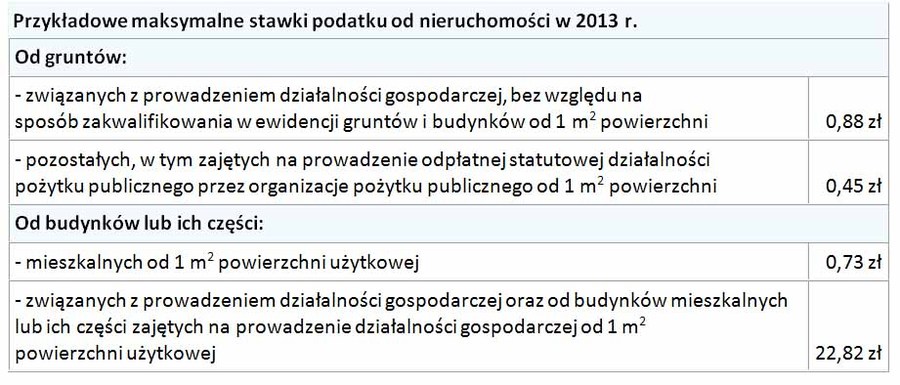

Przykładowe maksymalne stawki podatku od nieruchomości w 2013 r.

Wysokość podatku od nieruchomości jest różna w zależności od tego, co jest przedmiotem opodatkowania oraz w jakim celu przedmiot opodatkowania jest wykorzystywany.

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Niski podatek od nieruchomości, rolny i leśny płatny jednorazowo?

Niski podatek od nieruchomości, rolny i leśny płatny jednorazowo?

oprac. : Kinga Romas / Gazeta Podatkowa

Przeczytaj także

-

Podatek od nieruchomości gdy garaż z płyt betonowych?

-

W 2014 r. wzrasta podatek od nieruchomości

-

Wysoka stawka podatku od nieruchomości za garaż?

-

W 2014 r. stawki podatku od nieruchomości lekko w górę

-

Podatek od nieruchomości w 2014 r. nieznacznie w górę

-

Możliwy niższy podatek od nieruchomości gdy zawieszenie firmy?

-

Prowadzenie firmy = wyższy podatek od nieruchomości

-

Podatek od nieruchomości gdy firma w mieszkaniu

-

Podatek od nieruchomości: najdroższy garaż

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}