Najlepsza forma opodatkowania w 2013 r.

2013-01-03 13:12

Przeczytaj także: Jaka forma opodatkowania w 2013 roku?

W styczniu każdego roku przedsiębiorcy mają jedyną szansę na zmianę formy opodatkowania. Przepisy przewidują, że osoby fizyczne prowadzące działalność gospodarczą mogą to zrobić do 20 stycznia każdego roku podatkowego. W 2013 r. termin ten wydłuża się jednak do 21 stycznia, ponieważ dwudziesty przypada w niedzielę. Do tego czasu o zmianie formy opodatkowania mogą zdecydować nie tylko przedsiębiorcy, ale także osoby nieprowadzące działalności gospodarczej i uzyskujące przychód z tytułu najmu prywatnego.Cztery sposoby dla przedsiębiorców

Osoby fizyczne prowadzące działalność gospodarczą, w przeciwieństwie do zwykłych podatników, zarabiających na przykład tylko na etacie, mają aż cztery sposoby na płacenie podatków: skalę podatkową (rozliczenie według stawek 18 proc. i 32 proc.), 19-proc. podatek liniowy, ryczałt od przychodów ewidencjonowanych oraz kartę podatkową. Z kolei osoby nieprowadzące działalności gospodarczej i osiągające przychody z najmu prywatnego mogą rozliczać się z fiskusem na dwa sposoby: za pomocą skali podatkowej i zryczałtowanej, 8-5 proc. stawki podatku. Każda ze wspomnianych form rozliczeń z fiskusem ma swoje plusy i minusy, dlatego każdy z podatników powinien uważnie przeanalizować, która z nich będzie dla nich najbardziej opłacalna. Tax Care, w ramach tradycyjnego już styczniowego cyklu „Najlepsza forma opodatkowania”, pomoże w tym wyborze, omawiając szczegółowo każdą z tych form opodatkowania. Wskażemy także pozapodatkowe konsekwencje wyboru sposobu rozliczeń z fiskusem, ma on bowiem różny wpływ na zdolność kredytową przedsiębiorcy, a zatem może zaważyć na dostępnej kwocie kredytu (zarówno pożyczek na cele prywatne, np. mieszkaniowych, jak i związanych z działalnością gospodarczą).

fot. mat. prasowe

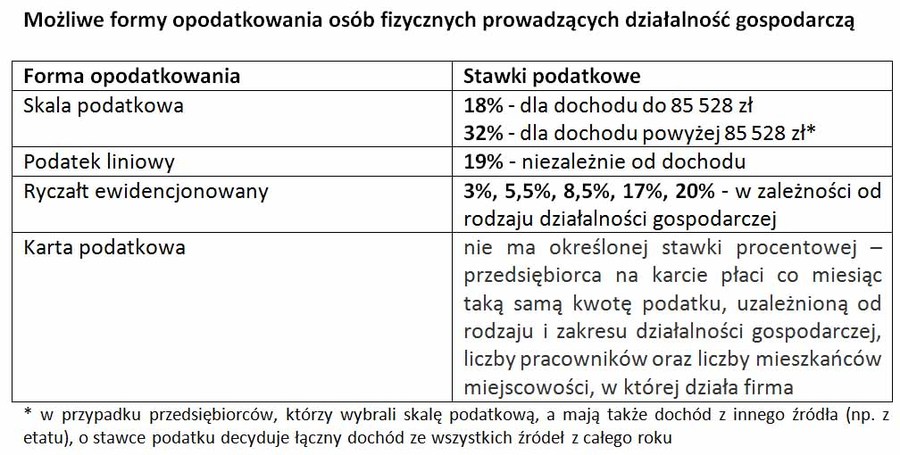

Forma opodatkowania działalności gospodarczej

Przedsiębiorcy mogą wybrać opodatkowanie przychodów z firmy spośród skali podatkowej, podatku liniowego, ryczałtu ewidencjonowanego i karty podatkowej.

fot. mat. prasowe

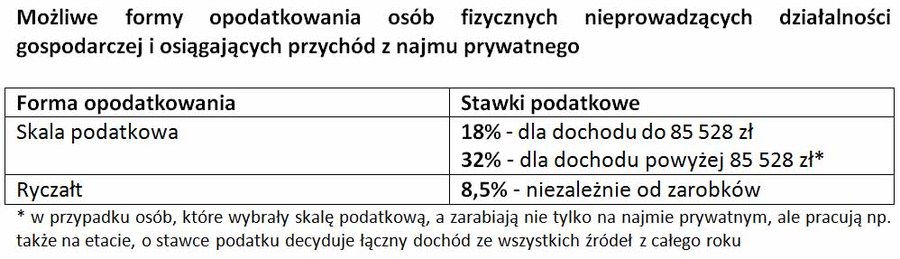

Forma opodatkowania przychodów z najmu

Podatnicy trudniący się tzw. najmem prywatnym, mogą opodatkować uzyskiwane z tego tytułu przychody wg skali podatkowej bądź ryczałtem ewidencjonowanym wg stawki 8,5%.

Osoby, które kontynuują działalność gospodarczą i chcą zmienić dotychczasową formę opodatkowania, muszą poinformować o tym fiskusa pisemnie – nie ma co prawda oficjalnego formularza, ale urzędy skarbowe mają zazwyczaj przygotowany w tym celu specjalny druk. Wyjątkiem jest przedsiębiorca, który chce wybrać kartę podatkową. W takim wypadku musi złożyć w urzędzie skarbowym PIT-16. Jeśli natomiast przedsiębiorca nie zamierza zmieniać dotychczasowej formy opodatkowania, nie musi informować o tym fiskusa.

Pisemną informację można złożyć osobiście lub wysłać ją pocztą. W tym drugim wypadku należy poprosić o potwierdzenie nadania, szczególnie w sytuacji, gdy przesyłkę zamierzamy przesłać w ostatnim dniu wyznaczonego terminu, czyli w tym roku 21 stycznia.

fot. Jürgen Fälchle - Fotolia.com

Najlepsza forma opodatkowania w 2013 r.

Tylko raz w roku, w styczniu, przedsiębiorcy mogą zmienić formę opodatkowania na korzystniejszą niż dotychczas.

Nowi przedsiębiorcy na skali nie informują fiskusa

W odmiennej sytuacji będą przedsiębiorcy, którzy dopiero rozpoczynają działalność gospodarczą. Jeśli decydują się na opodatkowanie według skali podatkowej, nie muszą informować o tym fiskusa. Mają jednak taki obowiązek, jeśli chcą rozliczać się z fiskusem w inny sposób – w takiej sytuacji zaznaczają odpowiednią wybraną formę opodatkowania na formularzu CEIDG-1, składanym w związku z rozpoczęciem działalności gospodarczej.

Agata Szymborska-Sutton, Tax Care

Karta podatkowa dla firm w 2013 r.

Karta podatkowa dla firm w 2013 r.

oprac. : eGospodarka.pl

Przeczytaj także

-

Forma opodatkowania na 2013 r.: ryczałt ewidencjonowany

-

Podatek od firmy 2013: kiedy skala podatkowa?

-

Forma opodatkowania działalności gospodarczej w 2017 r.

-

Nowa działalność gospodarcza to nowa forma opodatkowania

-

Otwarcie firmy i zmiana liniowej formy opodatkowania

-

Opodatkowanie działalności gospodarczej skalą podatkową 2016

-

Podatki przedsiębiorcy: w styczniu forma opodatkowania i roczny PIT

-

Jaka forma opodatkowania firmy w 2016 r.?

-

Likwidacja firmy sposobem na zmianę formy opodatkowania?

samochodu osobowego [© uwimages - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}