Podatek od firmy 2013: kiedy skala podatkowa?

2013-01-16 13:13

Przeczytaj także: Jaka forma opodatkowania w 2013 roku?

Najbliższy poniedziałek, 21 stycznia, to ostatni dzień, w którym osoby fizyczne prowadzące działalność gospodarczą mogą zmienić formę opodatkowania, wybierając spośród czterech możliwych sposobów: skali podatkowej (według stawek 18% i 32%), podatku liniowego (19%), ryczałtu oraz karty podatkowej. Warto na nowo przeanalizować zarówno sytuację finansową w firmie, jak i dochody całej rodziny, może się bowiem okazać, że dotychczasowa forma rozliczeń z fiskusem nie jest optymalna. Tax Care, w ramach kolejnego tekstu z cyklu „Najlepsza forma opodatkowania”, wskaże zalety i wady każdej z nich. Dzisiaj pod lupę bierzemy skalę podatkową i podatek liniowy.Liniowy pozbawia ulg

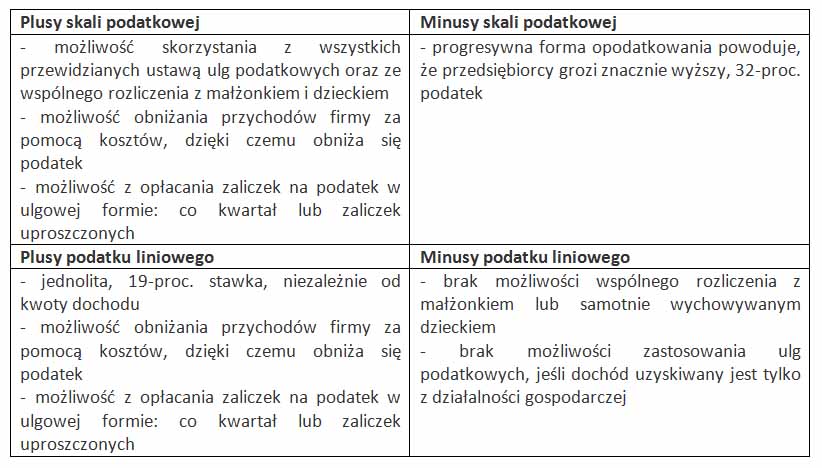

Skala podatkowa jest formą opodatkowania dostępną dla wszystkich przedsiębiorców, przy czym prowadzący działalność mogą korzystać z wszystkich ulg podatkowych przewidzianych ustawą, na przykład ulgi na dzieci czy rehabilitacyjnej. Skala podatkowa pozwala również – w przeciwieństwie do podatku liniowego i pozostałych form rozliczeń z fiskusem – na wspólne rozliczenie z małżonkiem lub na zasadach przewidzianych dla osób samotnie wychowujących dziecko. Podatek liniowy ma także inne ograniczenie – z tego sposobu rozliczeń z urzędem skarbowym nie mogą skorzystać w pierwszym roku działalności osoby, które zrezygnowały z etatu na rzecz samozatrudnienia i w ramach założonej firmy wykonują te same usługi, co dla dotychczasowego pracodawcy i na jego rzecz. Przedsiębiorca na liniowym może skorzystać tylko z ulgi dla osiągających dochody za granicą, odliczyć od dochodu składki na ubezpieczenia społeczne, a od podatku – większość składki na ubezpieczenia zdrowotne (7,75 proc. podstawy wymiaru tej składki). Zarówno przy skali podatkowej, jak i w przypadku podatku liniowego, przedsiębiorca może również odliczać od przychodu koszty jego uzyskania, czego efektem jest niższy podatek.

Jeżeli przedsiębiorca, który zdecydował się na podatek liniowy, uzyskuje dochód także z innych źródeł niż działalność gospodarcza (na przykład jednocześnie pracuje na etacie), ma prawo skorzystać z większości dostępnych ulg podatkowych – na dzieci czy rehabilitacyjnej. W takiej sytuacji będzie musiał złożyć dwa zeznania roczne: PIT-36L (dochód z działalności gospodarczej) oraz PIT-37 (dochód z etatu). W dalszym ciągu nie będzie miał jednak prawa do wspólnego rozliczenia ze współmałżonkiem lub samotnie wychowywanym przez siebie dzieckiem.

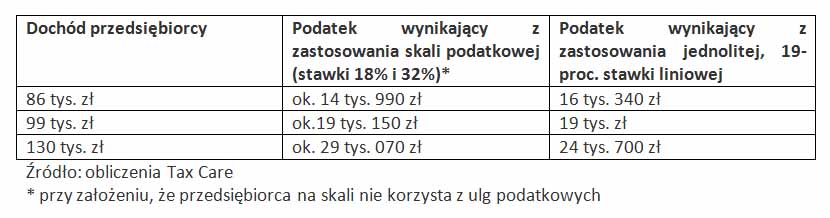

Skala podatkowa jest progresywną formą opodatkowania – niższą, 18-proc. stawkę podatku stosuje się do dochodu nieprzekraczającego 85 528 złotych. Powyżej tej kwoty podatki należy płacić według wyższej, 32-proc. stawki. 19-proc. podatek liniowy jest niezależny od dochodu. Krótko mówiąc, firma zapłaci podatek według takiej stawki nawet wtedy, gdy jej roczny dochód sięga na przykład miliona złotych. Wiele osób sądzi, że podatek liniowy opłaca się, jeśli dochód przekracza wspominaną wcześniej kwotę 85 528 zł, tymczasem granica opłacalności – jak pokazują poniższe wyliczenia Tax Care – przebiega mniej więcej na poziomie 99 tys. złotych. Przy takiej kwocie dochodu podatek w obydwu przypadkach wyniesie ok. 19 tys. zł (przy założeniu, że przedsiębiorca na skali podatkowej nie miałby prawa do żadnej z przewidzianych prawem ulg podatkowych, a od podatku nie odliczono jeszcze części zapłaconych składek na ubezpieczenie zdrowotne).

fot. mat. prasowe

Firma na zasadach ogólnych albo podatku liniowym

Granica opłacalności przejścia z rozliczania przychodów firmy z zasad ogólnych na podatek liniowy to nie granica pierwszego progu podatkowego, a ok. 99 tys. zł.

Jeśli jednak przedsiębiorca ma prawo skorzystać z ulg i preferencji podatkowych, granica opłacalności będzie inna. Załóżmy, że roczny dochód firmy przedsiębiorcy (przed opodatkowaniem) wynosi 130 tys. zł, jego żona pracuje na pół etatu, z rocznym dochodem w wysokości 30 tys. zł, oraz że wychowują wspólnie dwójkę małych dzieci.

fot. anna - Fotolia.com

PIT

Wspólne rozliczenie z małżonkiem może sprawić, że skala podatkowa będzie opłacalna dla przedsiębiorcy nawet przy dochodzie firmy znacznie przekraczającym pierwszy próg podatkowy.

Wspólne rozliczenie może znacznie obniżyć dochód

Na pierwszy rzut oka wydaje się, że podatek liniowy będzie dla naszego przykładowego przedsiębiorcy bardziej opłacalny ze względu na wysoki roczny dochód, który w przypadku skali podatkowej byłby objęty wyższą, 32-proc. stawką. Należy jednak pamiętać, że przy skali podatkowej przedsiębiorca może rozliczyć się wspólnie z żoną, dzięki czemu wspólny dochód wynosi 80 tys. zł, a zatem jest objęty niższą, 18-proc. stawką, ponieważ mieści się w pierwszym progu podatkowym (130 tys. + 30 tys. = 160 tys., które następnie jest dzielone przez dwa). Podatek w przypadku takiego dochodu wynosi 13 843,98 zł (80 tys. x 0.18 – 556,02 zł rocznej kwoty zmniejszającej podatek, uwzględnianej przy 18-proc. stawce). Następnie należy pomnożyć go przez dwa, otrzymując w ten sposób wspólny podatek małżonków - 27 687,96 złotych. Od podatku małżonkowie mogą jeszcze odliczyć ulgę na dzieci (1 112,04 zł za każde dziecko), w efekcie czego ich podatek obniża się do 25 463,88 zł (27 687,96 – 2 224,08). W przypadku 19-proc. podatku liniowego małżonkowie nie mogą skorzystać ze wspólnego rozliczenia. Oznacza to, że podatek płacony w ramach działalności gospodarczej wyniósłby 24 700 zł (130 000 x 0.19), natomiast podatek żony 4 843,98 zł (30 000 x 0.18 – 556,02). Ponieważ małżonka przedsiębiorcy ma prawo skorzystać z ulgi na dzieci, jej roczny podatek wynosi ostatecznie 2 619,90 zł (4 843,98 – 2 224,08). Łączny podatek przedsiębiorcy i żony wyniósłby w takiej sytuacji 27 319,90 zł i byłby o 1 856,02 zł wyższy niż w sytuacji, gdyby przedsiębiorca wybrał rozliczenie z fiskusem według skali.

fot. mat. prasowe

Opodatkowanie firmy na zasadach ogólnych daje preferencje podatkowe

Przy opodatkowaniu dochodów z firmy skalą podatkową podatnik może korzystać ze wszystkich ulg przewidzianych ustawą. Niestety minusem takiego rozwiązania jest progresja podatkowa w myśl której stawka podatku rośnie w zależności od wysokości uzyskanego dochodu.

Agata Szymborska-Sutton, Tax Care

Karta podatkowa dla firm w 2013 r.

Karta podatkowa dla firm w 2013 r.

oprac. : eGospodarka.pl

Przeczytaj także

-

Forma opodatkowania na 2013 r.: ryczałt ewidencjonowany

-

Najlepsza forma opodatkowania w 2013 r.

-

Forma opodatkowania działalności gospodarczej w 2017 r.

-

Nowa działalność gospodarcza to nowa forma opodatkowania

-

Otwarcie firmy i zmiana liniowej formy opodatkowania

-

Opodatkowanie działalności gospodarczej skalą podatkową 2016

-

Podatki przedsiębiorcy: w styczniu forma opodatkowania i roczny PIT

-

Jaka forma opodatkowania firmy w 2016 r.?

-

Likwidacja firmy sposobem na zmianę formy opodatkowania?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}