Karta podatkowa dla firm w 2013 r.

2013-01-18 13:33

Przeczytaj także: Forma opodatkowania na 2013 r.: ryczałt ewidencjonowany

Artykuły traktujące o zasadach rozliczania karty podatkowej w 2015 r. znajdują się tutaj:

-Karta podatkowa 2015: stały podatek przy dużych dochodach

-Karta podatkowa: stawki podatku na rok 2015

Przedsiębiorcom zostało już tylko kilka dni na ewentualną zmianę formy opodatkowania – 21 stycznia mija ostateczny termin, w którym można składać wnioski w tej sprawie w urzędach skarbowych. Po skali podatkowej, podatku liniowym oraz ryczałcie ewidencjonowanym Tax Care przedstawia - w ramach cyklu „Najlepsza forma opodatkowania” - czwartą i ostatnią formę rozliczeń z fiskusem przeznaczoną dla przedsiębiorców: kartę podatkową.

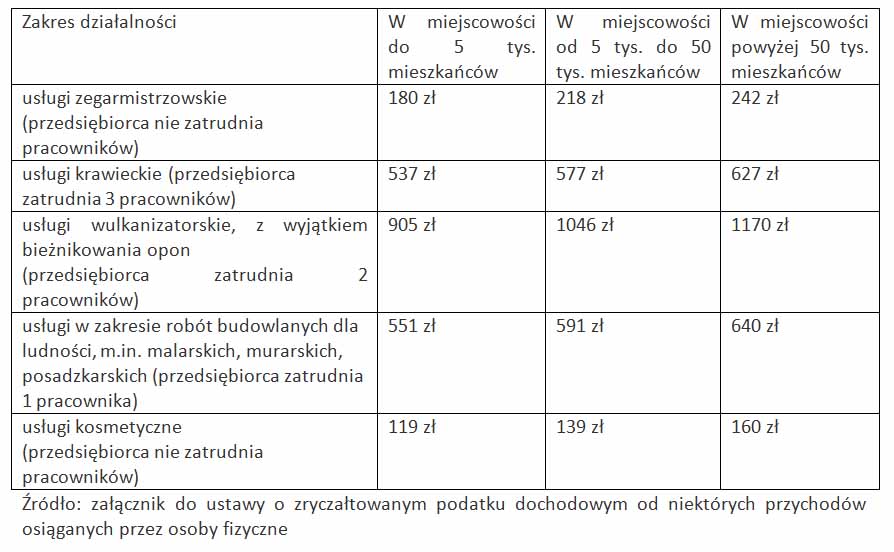

Podatek „kartowiczów” – w przeciwieństwie do pozostałych form opodatkowania – nie ma żadnego związku z kwotą faktycznych zarobków przedsiębiorcy. Kwotę miesięcznego podatku ustala w drodze decyzji naczelnik urzędu skarbowego, kierując się rodzajem i zakresem prowadzonej działalności gospodarczej, liczbą pracowników przedsiębiorstwa oraz liczbą mieszkańców miejscowości, w której działa firma. Generalnie za pomocą karty mogą się rozliczać z fiskusem przede wszystkim prowadzący działalność usługową, wytwórczo-usługową oraz handlową. Przedsiębiorcy zainteresowani kartą podatkową mogą sami sprawdzić, czy ich działalność może być opodatkowana kartą i z jaką kwotą podatku muszą się liczyć – takie informacje znajdą w załączniku do ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (przykładowe miesięczne kwoty podatku pokazujemy w tabeli poniżej).

Należy jednak pamiętać, że kwota podatku niezależna od dochodu jest korzystna dla przedsiębiorców, którzy mają wysokie zarobki. A także o tym, że jeśli firma będzie miała kłopoty finansowe i zamiast dochodu pojawi się strata, podatek i tak trzeba będzie zapłacić.

Przedsiębiorcy, którzy chcą rozliczać się z fiskusem w formie karty podatkowej, nie mogą prowadzić innej, pozarolniczej działalności gospodarczej, a ich współmałżonek nie może mieć firmy, która działa w tym samym. Nie mogą również zatrudniać osób na umowę zlecenie i o dzieło, tylko na umowę o pracę.

fot. mat. prasowe

Wybrane miesięczne stawki karty podatkowej

Wysokość karty ustala urząd skarbowy. Stawki podatku są jednak różne w zależności od tego, co jest przedmiotem działalności przedsiębiorcy, gdzie jest ona prowadzona oraz stanu zatrudnienia.

Wyznaczoną kwotę miesięcznego podatku przedsiębiorca na karcie podatkowej pomniejsza o zapłaconą składkę na ubezpieczenie zdrowotne w wysokości 7,75% podstawy wymiaru tej składki do 7 dnia każdego miesiąca za ubiegły miesiąc (za wyjątkiem podatku za grudzień, który należy zapłacić do 28 grudnia). „Kartowicz”, w porównaniu z przedsiębiorcą płacącym podatek według stawek skali podatkowej czy 19-proc. stawki liniowej, ma niewiele biurokratycznych obowiązków: nie musi prowadzić księgowości (musi jedynie przechowywać przez 5 lat faktury i rachunki dokumentujące sprzedaż), nie składa także rocznego zeznania PIT. Zobowiązany jest jedynie do złożenia w urzędzie skarbowym do końca stycznia formularza PIT-16A z wykazem zapłaconych i odliczonych od podatku składek na ubezpieczenie zdrowotne.

fot. olly - Fotolia.com

Karta podatkowa dla firm w 2013 r.

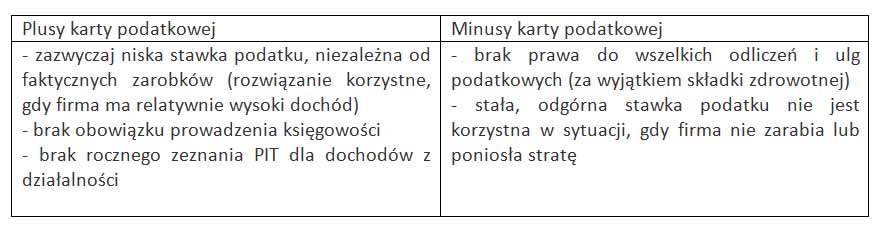

Przedsiębiorca na karcie nie musi prowadzić księgowości, nie składa rocznego zeznania o dochodach i płaci często niewysoki podatek, niezależny od zarobków. Traci jednak ulgi podatkowe i możliwość wspólnego rozliczenia z małżonkiem lub dzieckiem.

Przedsiębiorcy na karcie podatkowej nie mogą za to skorzystać z żadnych odliczeń i ulg podatkowych (za wyjątkiem odliczenia od podatku wspomnianych wyżej składek na ubezpieczenie zdrowotne). Wyjątkiem jest sytuacja, w której przedsiębiorca na karcie ma także dochody z innych źródeł, np. z etatu. W tym wypadku musi złożyć roczne zeznanie PIT (w przypadku etatu PIT-37, składany do końca kwietnia), ale może także, jeśli ma wystarczający dochód z etatu, skorzystać z części ulg podatkowych (za wyjątkiem wspólnego rozliczenia z małżonkiem i samotnie wychowywanym dzieckiem).

fot. mat. prasowe

Wady i zalety karty podatkowej

Karta podatkowa kusi swoją prostotą oraz zredukowanymi do minimum obowiązkami ewidencyjnymi. Niestety podatek płacić trzeba także wówczas, gdy firmy nie zarabia lub ponosi stratę.

Agata Szymborska-Sutton, Tax Care

Podatek od firmy 2013: kiedy skala podatkowa?

Podatek od firmy 2013: kiedy skala podatkowa?

oprac. : eGospodarka.pl

Przeczytaj także

-

Najlepsza forma opodatkowania w 2013 r.

-

Jaka forma opodatkowania w 2013 roku?

-

Forma opodatkowania działalności gospodarczej w 2017 r.

-

Nowa działalność gospodarcza to nowa forma opodatkowania

-

Otwarcie firmy i zmiana liniowej formy opodatkowania

-

Opodatkowanie działalności gospodarczej skalą podatkową 2016

-

Podatki przedsiębiorcy: w styczniu forma opodatkowania i roczny PIT

-

Jaka forma opodatkowania firmy w 2016 r.?

-

Likwidacja firmy sposobem na zmianę formy opodatkowania?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wg Polaków nasz system podatkowy jest skomplikowany, niesprawiedliwy i niezrozumiały

-

Podatek od nieruchomości i wynajem - jakie są wątpliwości?

-

Blokada rachunku nie upoważnia z automatu do wykreślenia firmy z VAT

-

Zgłoszenie do estońskiego CIT: czy brak sprawozdania i niezamknięcie ksiąg ma wpływ na jego skuteczność?

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}

{kind=link}