Od 07 marca 2013 r. odsetki podatkowe 11,5%

2013-03-07 13:07

Przeczytaj także: 7 luty 2013: odsetki podatkowe ponownie w dół

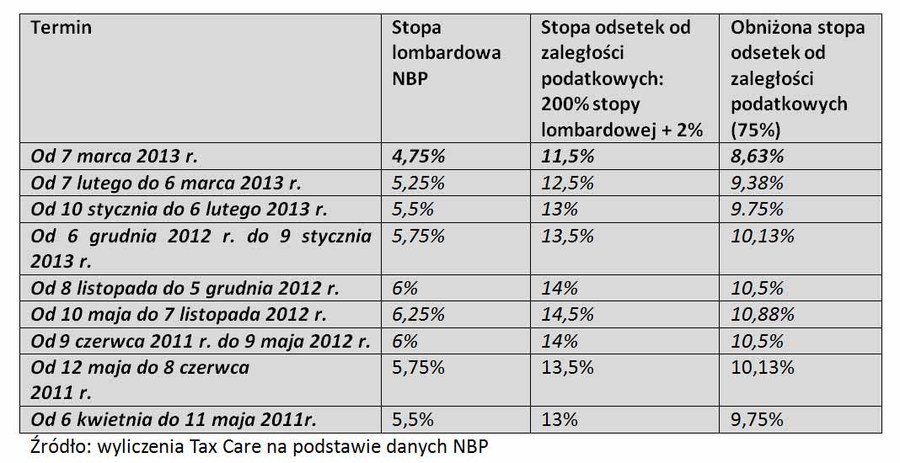

Odsetki od zaległości podatkowych zależą od stopy lombardowej - zgodnie z Ordynacją podatkową stawka odsetek za zwłokę w zapłacie podatków jest sumą 200% stopy lombardowej oraz 2% (ale nie mniej niż 8%). Zgodnie ze środową decyzją RPP, stopa lombardowa zostaje obniżona od 7 marca 2013 r. z 5,25% do 4,75%, osiągając tym samym najniższy poziom w całej, 15-letniej historii RPP (do tej pory najniższa stopa lombardowa – w wysokości 5% - obowiązywała w okresie czerwiec 2009 r. – styczeń 2010 r.). Oznacza to, że od tej pory stopa odsetek od zaległości podatkowych będzie wynosiła 11,5% w skali roku.

fot. mat. prasowe

Wysokość odsetek podatkowych zależy od stopy lombardowej

Wskutek decyzji RPP o obniżeniu stopy lombardowej o 0,5 pkt procentowego spadła także stawka odsetek od zaległości podatkowych i to aż o 1 pkt procentowy.

To już trzecia obniżka stóp procentowych w 2013 r. i piąta w cyklu obniżek (w 2012 r. RPP dwukrotnie obniżyła stopy pod koniec roku). W efekcie od listopada 2012 r. odsetki za zwłokę w zapłacie podatków obniżyły się łącznie o 3 pkt proc. (z 14,5%).

Stopa odsetek od zaległości podatkowych może być obniżona w przypadku złożenia korekty deklaracji podatkowej wraz z wyjaśnieniem przyczyn dokonania poprawki. Jeśli podatnik ureguluje zaległości w ciągu 7 dni, może skorzystać z obniżonej stawki (75% stawki podstawowej, czyli obecnie 8,63%).

Agata Szymborska-Sutton, Tax Care

Deklaracje VAT warto korygować dobrowolnie

Deklaracje VAT warto korygować dobrowolnie

oprac. : eGospodarka.pl

Przeczytaj także

-

Spóźniona zapłata podatku = odsetki podatkowe za zwłokę

-

Skutki spóźnionego obowiązku podatkowego w deklaracji VAT

-

Obniżone o połowę odsetki podatkowe tylko do końca czerwca

-

Jak są liczone odsetki od zaległości podatkowych?

-

Obniżone do 50% odsetki za zwłokę na stare zaległości podatkowe?

-

Kluczowe zmiany przepisów prawa podatkowego w 2016 r.

-

Nowe stawki odsetek podatkowych za zwłokę

-

i karne (150%) odsetki podatkowe w 2016 r. [© TSUNG-LIN WU - Fotolia.com]")

Niższe (50%) i karne (150%) odsetki podatkowe w 2016 r.

-

Stawka odsetek podatkowych spadła do 10%

i karne (150%) odsetki podatkowe w 2016 r. [© TSUNG-LIN WU - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}