Kodeks karny skarbowy: wysokość kary 2013

2013-01-14 13:10

Przeczytaj także: Nierzetelne i wadliwe księgi podatkowe

W tym roku wyższy mandat

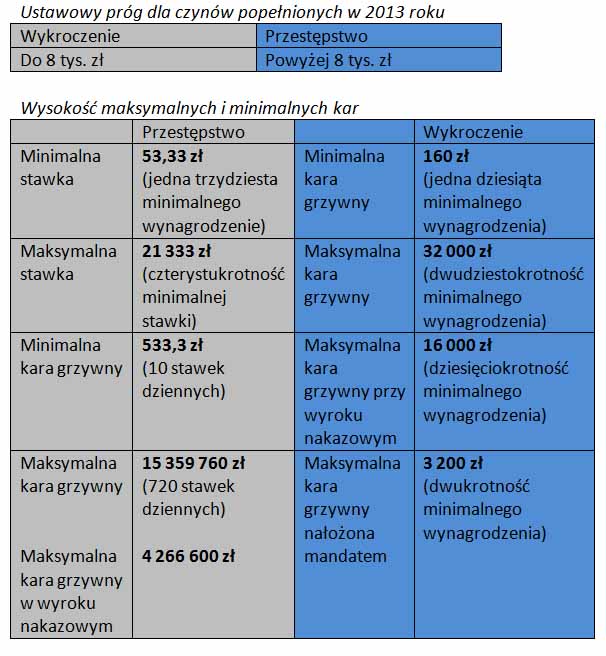

Postępowanie karne skarbowe o wykroczenie można zakończyć mandatem (w przypadku czynów związanych z uszczupleniem należności podatkowych należy najpierw uregulować zaległość wobec fiskusa) już na etapie postępowania prowadzonego przez urząd skarbowy (lub inny organ upoważniony). W 2013 roku najniższy mandat to 160 zł, a najwyższy to 3 200 zł (jest to przedział jednej dziesiątej minimalnego wynagrodzenia i jego dwukrotności).

Jeżeli sprawa trafi do sądu, w przypadku określenia kary sąd ustali ją podając kwotę. Najniższa kara grzywny za wykroczenie to 160 zł, a najwyższa to 32 tys. zł (20 x 1 600 zł). Chyba, że sprawa zostanie rozpatrzona w trybie nakazowym. Wtedy kara nie może przekroczyć 16 tys. zł (dziesięciokrotnej wysokości minimalnego wynagrodzenia).

Przy przestępstwie sprawa zawsze trafi do sądu

Gdy czyn stanowi przestępstwo skarbowe nie ma już szans na zakończenie postępowania przed organem prowadzącym postępowanie przygotowawcze (chyba, w jego trakcie ustalone zostanie np. że brak jest wszystkich znamion czynu zabronionego i postępowanie zostanie umorzone). W tym przypadku nawet tzw. dobrowolne poddanie się odpowiedzialności również musi być zatwierdzone przez sąd, chociaż propozycja wysokości kary (wynegocjowanej i wpłaconej na etapie postępowania przygotowawczego) jest już określona w samym wniosku kierowanym do sądu.

Karami za przestępstwo skarbowe są: kara pozbawienia wolności, ograniczenia wolności lub grzywny. Tak surowa odpowiedzialność, jak pozbawienie wolności czy jej ograniczenie, grozi tylko przy naprawdę znacznych kwotach uszczuplonego podatku. Gdy jest on tzw. „małej wartości”, tzn. do 320 tys. zł, grozi już tylko kara grzywny.

Mała wartość jest to wartość, która w czasie popełnienia czynu zabronionego nie przekracza dwustukrotnej wysokości minimalnego wynagrodzenia. Dla czynów popełnionych w 2013 roku jest to 320 tys. zł (czyny popełnione w 2012 roku pozostają z limitem 300 tys. zł).

W przypadku grzywny sąd określa zarówno liczbę stawek dziennych (minimalnie 10, a maksymalnie 720), jak również wysokość stawki (wyrokiem nakazowym może być wymierzona kara grzywny w granicach nieprzekraczających 200 stawek dziennych, chyba że kodeks przewiduje karę łagodniejszą). Ustalając stawkę dzienną, sąd bierze pod uwagę dochody sprawcy, jego warunki osobiste, rodzinne, stosunki majątkowe i możliwości zarobkowe. Stawka dzienna nie może jednak być niższa od jednej trzydziestej części minimalnego wynagrodzenia ani też przekraczać jej czterystukrotności. Oznacza to, że w 2013 roku najniższa stawka dzienna to 53,33 zł, a najwyższa 21 333 zł.

fot. mat. prasowe

Przestępstwa i wykroczenia skarbowe

Przy dużej wartości uszczuplonego podatku, czyn taki jest kwalifikowany do przestępstwa skarbowego. To z kolei powoduje, że wartość kary będzie liczona w stawkach dziennych.

Katarzyna Rola-Stężycka, Tax Care

Niebezpieczne dobrowolne poddanie się karze z kks

Niebezpieczne dobrowolne poddanie się karze z kks

1 2

oprac. : eGospodarka.pl

Przeczytaj także

-

Lepsze wadliwe niż nierzetelne księgi podatkowe

-

Od 1 lipca wyższe mandaty karne i grzywny za wykroczenia i przestępstwa skarbowe

-

Walka z szarą strefą w handlu - znaczne zaostrzenie kar i sankcji

-

Zaostrzenie sankcji w Kodeksie karnym skarbowym. Wyższe kary i grzywny

-

Czynny żal już nie pomoże podatnikom?

-

Kodeks karny skarbowy: kiedy skorzystać z czynnego żalu?

-

Wyższe mandaty za wykroczenia skarbowe: kontrowersje i skutki uboczne

-

Po 7 latach kontroli i postępowań podatkowych fiskus uznał że nic się nie stało

-

Instytucja czynnego żalu

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}