Prawa autorskie: 50% koszty uzyskania przychodu w 2013 r.

2013-06-26 13:20

Prawa autorskie: ograniczone 50% koszty uzyskania przychodu © olly - Fotolia.com

Przeczytaj także: Prawa autorskie w 2013 r.: premia i wynagrodzenie a koszty podatkowe

Od początku 2013 r. obowiązują nowe przepisy ustawy o PIT, ograniczające prawo do 50-proc. kosztów dla twórców – od tego roku nie mogą one przekroczyć 1⁄2 kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej, czyli 42 764 złotych. Po przekroczeniu tej kwoty twórcy nie przysługują już żadne zryczałtowane koszty (takie stanowisko potwierdza także resort finansów).- Koszty w wysokości 20% dotyczą co prawda także przychodów z umowy o dzieło, ale nie mogą mieć zastosowania do przychodów ze źródła, jakim jest odpłatne zbycie praw majątkowych, wskazane w art. 18 ustawy o PIT – wyjaśnia Marta Szóstek, dyrektor obszaru usług kadrowo-płacowych Tax Care.

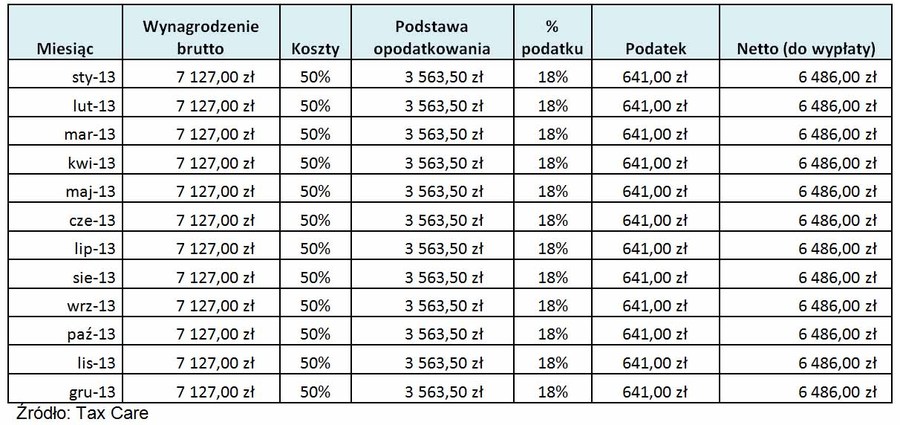

Dla twórców uzyskujących przychody z umów o dzieło kwotą graniczną dla „uchronienia” się przed wpadaniem w limit 50% są roczne zarobki w wysokości 85 528 zł, czyli 7 127 zł brutto miesięcznie. W tym wypadku twórca co miesiąc, aż do końca roku, otrzyma na rękę prawie 6,5 tys. złotych.

fot. mat. prasowe

Koszty uzyskania przychodu przy wynagrodzeniu 7 tys. zł miesięcznie

Twórcy, których miesięczne zarobki nie przekraczają 7 tys. zł, nie muszą ograniczać 50% kosztów uzyskania przychodu.

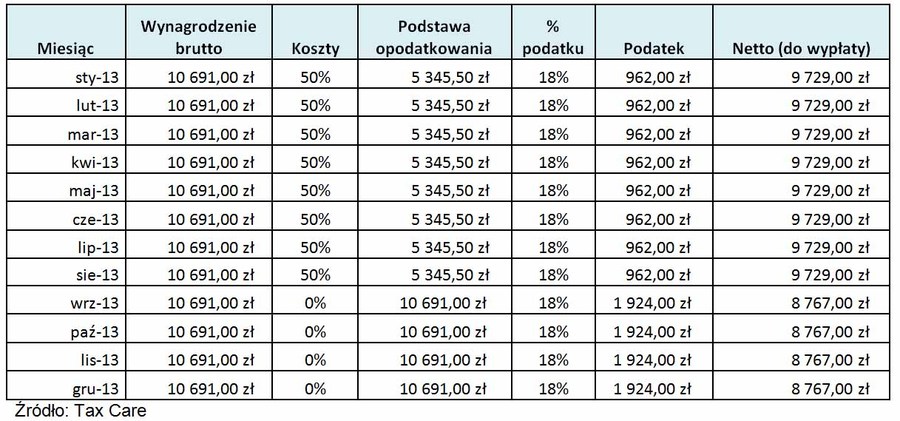

Wynagrodzenie z przedziału od 7 128 zł do 10 691 zł miesięcznie (rocznie maksymalnie 128 292 zł) uchroni twórców przed wejściem w drugi próg podatkowy. Niestety, przy kwocie 10 691 zł miesięcznie we wrześniu utracą już możliwość korzystania z 50% kosztów uzyskania przychodu. W efekcie od września 2013 r. dostaną na rękę o ponad 960 zł mniej niż w poprzednich miesiącach (zamiast 9 729 zł otrzymają 8 767 zł).

fot. mat. prasowe

Koszty uzyskania przychodu przy wynagrodzeniu 10 tys. zł miesięcznie

Jeżeli wynagrodzenie z tytułu praw autorskich wynosi miesięcznie ok. 10,5 tys. zł, we wrześniu zostanie wykorzystany limit 50% kosztów uzyskania przychodu

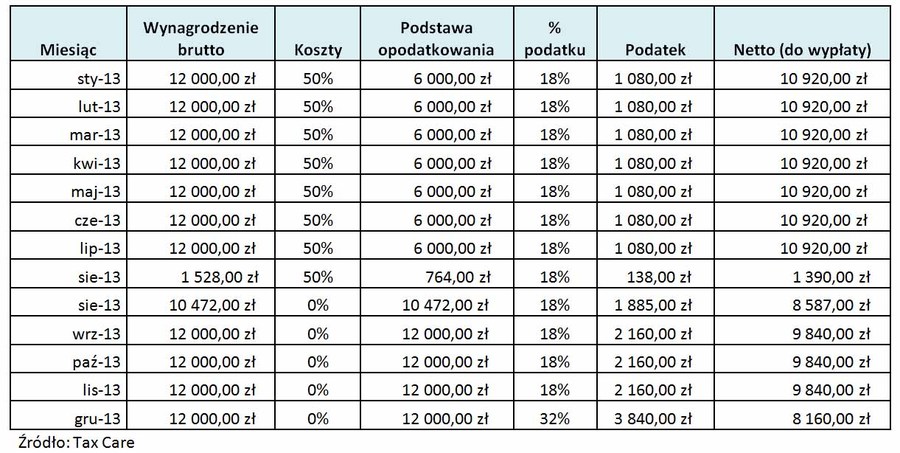

Jeśli twórca zarabia więcej, niż 10.691 zł brutto miesięcznie, wówczas nie tylko straci możliwość zastosowania 50-proc. kosztów uzyskania przychodu – w takim wypadku zapłaci również podatek według wyższej, 32% stawki. W drugi próg podatkowy twórcy wpadną przy wynagrodzeniu brutto wyższym niż 128 292 zł rocznie. Zarabiając na przykład w wysokości 12 000 zł brutto miesięcznie wyższy podatek zapłacą w grudniu. Oznacza to, że w tym wypadku kwota na rękę zmniejszy się najpierw w połowie roku – z tytułu utraty prawa do 50% kosztów – o prawie 1100 zł (z 10 920 zł do 9840 zł), a następnie, w grudniu 2013 r. – z powodu wejścia w drugi próg podatkowy – o ponad 2700 zł (z 10 920 zł do 8 160 zł).

fot. olly - Fotolia.com

Prawa autorskie: ograniczone 50% koszty uzyskania przychodu

Osoby, które zarabiają w ramach umowy o dzieło ponad 7 tys. zł, a korzystają z 50-proc. kosztów, czeka po wakacjach niemiła niespodzianka – z wyliczeń Tax Care wynika, że ich płaca na rękę zmniejszy się przynajmniej o kilkaset złotych miesięcznie.

- Jednocześnie należy podkreślić, że zlecający wykonanie dzieła nie ma obowiązku pobierania wyższego podatku od wynagrodzenia wypłacanego wykonawcy dzieła, choć może to zrobić na jego wniosek – mówi Marta Szóstek. – Jeśli twórca nie złoży takiego wniosku, brakujący podatek będzie zobowiązany uregulować przy rozliczeniu rocznym.

fot. mat. prasowe

Zarobki powyżej 12 tys. zł miesięcznie bez kosztów uzyskania przychodu?

Jeżeli wynagrodzenie twórcy przekroczy miesięcznie 12 tys. zł, od września nie będzie on miał prawa do żadnych kosztów uzyskania przychodu.

Należy także pamiętać, że w przypadku jeszcze wyższych zarobków twórcy wpadną w drugi próg podatkowy nie dopiero w grudniu, ale odpowiednio wcześniej. W poprzednich latach mieli nieporównywalnie komfortową sytuację – wyższy podatek musieli płacić dopiero przy zarobkach przekraczających 14 255 zł brutto miesięcznie (ponad 171 056 zł rocznie).

Agata Szymborska-Sutton, Tax Care

50% koszty uzyskania przychodu w 2013 r. z limitem

50% koszty uzyskania przychodu w 2013 r. z limitem

oprac. : eGospodarka.pl

Przeczytaj także

-

Ograniczone 50% koszty uzyskania przychodu w 2013 r.

-

Prawa autorskie: koszty uzyskania przychodu 2013

-

W 2013 r. dłużnicy zapłacą wyższy podatek dochodowy?

-

Podatek dochodowy od osób fizycznych: zmiany w 2013 r.

-

Podatek dochodowy 2013: nowa korekta kosztów

-

Jakie koszty uzyskania przychodu w 2013 r.?

-

Ulga na Internet oraz prorodzinna w 2013 r.

-

Podatek PIT: zmiany od 2013 r.

-

pracownicze koszty uzyskania przychodów? [© ruigsantos - Fotolia.com]")

Kiedy stosować podwyższone (autorskie) pracownicze koszty uzyskania przychodów?

pracownicze koszty uzyskania przychodów? [© ruigsantos - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}