Spółka z o.o. i komandytowa: która korzystniejsza?

2012-03-27 13:43

Przeczytaj także: Spółka komandytowa = mały podatek i odpowiedzialność?

Spółka komandytowa nie jest jednak podatnikiem podatku dochodowego od osób prawnych i dla celów podatkowych jest transparentna. Podatnikami są jej wspólnicy, którzy w zależności od swojej formy prawnej są opodatkowani podatkiem dochodowym od osób prawnych lub fizycznych.

Każda nowo powstała spółka zobowiązana jest w szczególności dokonać stosownej rejestracji w Krajowym Rejestrze Sądowym - w rejestrze przedsiębiorców, jak również w urzędzie skarbowym, aby otrzymać numer identyfikacji podatkowej (NIP), oraz co od zasady (o ile nie korzysta ze zwolnienia przedmiotowego) dokonać rejestracji dla potrzeb podatku od towarów i usług (VAT). Spółka zobowiązana jest również uzyskać numer REGON.

Skutki podatkowe

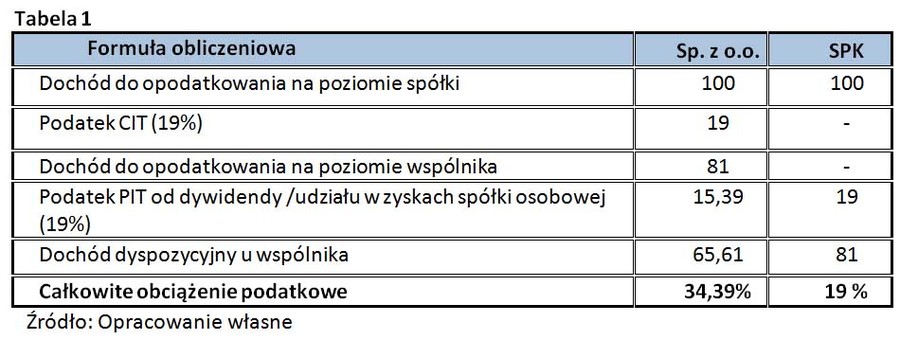

Podstawową i najważniejszą różnicą, a zarazem zaletą prowadzenia działalności gospodarczej w formie spółki komandytowej jest wyeliminowanie zasady podwójnego opodatkowania. Dochody z tytułu udziału w zyskach spółki komandytowej opodatkowane są bowiem jednokrotnie na poziomie wspólnika.

Natomiast dochody spółki z o.o. opodatkowane są dwukrotnie:

- na poziomie spółki (podatek CIT 19%), oraz

- na poziomie poszczególnych wspólników (podatek od dywidend 19%).

Poniższa tabela przedstawia przykładowy model obciążeń podatkowych

fot. mat. prasowe

Spółka z o.o. i komandytowa: podatek dochodowy

Sposób opodatkowania podatkiem dochodowym dochodów osiąganych przez spółki z o.o. i komandytowe

Spółka z ograniczoną odpowiedzialnością

W sytuacji, gdy wspólnikiem w polskiej spółce z o.o. będzie podmiot zagraniczny, w celu przedstawienia szczegółowych zasad opodatkowania, należy wyodrębnić dwie sytuacje, a mianowicie, gdy wspólnikiem w polskiej spółce będzie:

a. osoba fizyczna będąca rezydentem zagranicznym np. z Holandii,

b. osoba prawna prawa holenderskiego będąca rezydentem holenderskim.

Ad. a. Od uzyskanych przez osoby fizyczne dochodów (przychodów) z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych pobiera się zryczałtowany podatek dochodowy w wysokości 19%. Przepis stosuje się z uwzględnieniem Konwencji między Rzeczpospolitą Polską a Królestwem Niderlandów w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu (dalej: Konwencja). Konwencja przewiduje iż dywidenda wypłacana przez polską spółkę z o.o. osobie fizycznej mającej miejsce zamieszkania w Holandii może być opodatkowana podatkiem w wysokości 15%, przy założeniu przedłożenia przez tę osobę fizyczną certyfikatu rezydencji.

Ad. b. W przypadku, gdy wspólnikiem polskiej spółki z o.o. będzie holenderska osoba prawna (spółka) zastosowanie znajdzie art. 22 ustawy o CIT. Podatek od dywidendy wyniesie podobnie, jak w przypadku osób fizycznych 19%. Jednak, wspólnik posiadający co najmniej 10% udziałów jest zwolniony z opodatkowania dywidendy, przy założeniu iż będzie posiadał swoje udziały przez co najmniej 2 lata i przedstawi holenderski certyfikat rezydencji. W przypadku nie spełnienia warunków zwolnienia od podatku – przy założeniu udokumentowania miejsca siedziby wspólnika certyfikatem rezydencji – podatek wyniesie 15%.

Spółka komandytowa

W sytuacji, gdy podmiot holenderski (osoba fizyczna lub osoba prawna) przystąpi w Polsce do spółki komandytowej to będzie on podlegać obowiązkowi podatkowemu w Polsce tylko od dochodów osiąganych na terytorium Rzeczypospolitej Polskiej. W rozumieniu Konwencji, dochody wspólników spółki komandytowej, co do zasady uznać należy za zyski z przedsiębiorstwa prowadzącego działalność w Polsce przez położony tam zakład. Zatem przychody osiągane przez będących osobami fizycznymi zagranicznych wspólników polskich spółek komandytowych, co do zasady podlegać będą opodatkowaniu podatkiem dochodowym od osób fizycznych w Polsce według skali progresywnej w wysokości 18% lub 32%. Możliwy będzie również, przy zachowaniu warunków przewidzianych w ustawie, wybór zryczałtowanej formy opodatkowania w wysokości 19%. Natomiast przychody osiągane przez wspólnika będącego osobą prawną będą podlegały opodatkowaniu w Polsce według stawki 19%

Najkorzystniejsza opcja

Rozwiązanie związane z oparciem struktury organizacyjnej planowanej działalności na spółce komandytowej z udziałem sp. z o.o. pozwala osiągnąć znaczące korzyści podatkowe. W przypadku spółek z ograniczoną odpowiedzialności, jak zostało to przedstawione w opracowaniu, dochód udziałowców takich spółek opodatkowany jest dwukrotnie – raz na poziomie spółki kapitałowej od osiąganych przez tą spółkę dochodów, a drugi raz przy wypłacie dywidendy przez tą spółkę. W przypadku spółki komandytowej dochód opodatkowany zostanie tylko jeden raz – jako dochód osiągany bezpośrednio przez wspólników.

Mając na uwadze powyższe, za optymalną formę prowadzenia działalności gospodarczej, z uwagi na limitowanie odpowiedzialności wspólników, jak również ograniczenie zasady podwójnego opodatkowania, uznać należy spółkę komandytową, w której komplementariuszem (odpowiedzialnym bez ograniczeń za zobowiązania spółki) będzie utworzona specjalnie w tym celu spółka z o.o. (Sp. z o.o. Sp. K.).

Przeczytaj także:

Podatek dochodowy w spółce komandytowej

Podatek dochodowy w spółce komandytowej

Podatek dochodowy w spółce komandytowej

Podatek dochodowy w spółce komandytowej

1 2

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}