Ewidencja towarów: która metoda najlepsza?

2006-08-25 13:39

Metody ewidencji towarów © fot. mat. prasowe

Spółka z o.o. handluje towarami. Do ewidencji księgowej używa programu komputerowego Symfonia Preminum FK, natomiast do ewidencji magazynowej stosuje metodę FIFO w programie komputerowym Symfonia Handel. Dane nie są przesyłane między sobą. Często pracownicy popełniają błędy przy wprowadzaniu zakupionych towarów do magazynu. Natomiast sprzedaż towarów jest fakturowana łącznie z marżą handlową w indywidualnej wysokości dla każdego klienta. Przy rozchodzie z magazynu także pojawiają się pomyłki.

Przeczytaj także: Zarządzanie magazynem z materiałami różnego pochodzenia

Dotychczas w ewidencji księgowej stosowano metodę porównania stanów magazynowych z ewidencją magazynową i doksięgowania lub wyksięgowania różnic. Jednakże wysokość tych różnic jest dość duża, ze względu na błędy, które są do wychwycenia dopiero na koniec roku, przy inwentaryzacji.Pytanie: Proszę o wskazanie metod ewidencji towarów. Zależy mi na odzwierciedleniu rzeczywistego stanu magazynu.

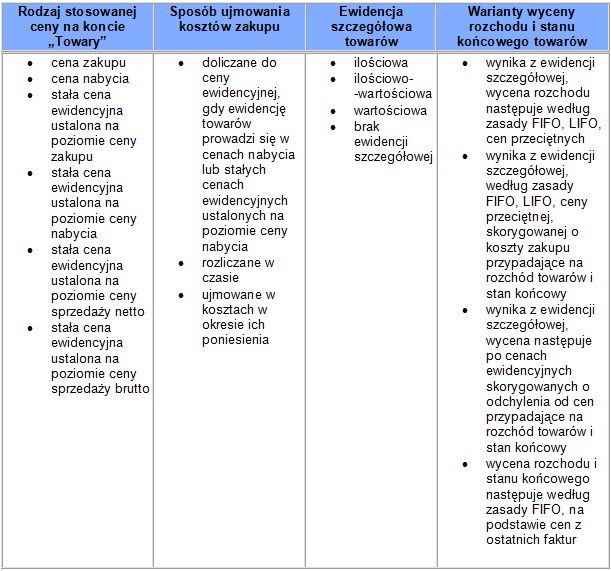

Odpowiedź: Możliwe warianty ewidencji towarów podaję w poniższej tabeli.

fot. mat. prasowe

Metody ewidencji towarów

Metody ewidencji towarów

Ewidencja szczegółowa (księgi pomocnicze) może być prowadzona w formie:

• ewidencji ilościowo-wartościowej, w której dla każdego składnika ujmuje się obroty i stany w jednostkach naturalnych i pieniężnych,

• ewidencji ilościowej, prowadzonej dla poszczególnych składników w jednostkach naturalnych, wartość stanu wycenia się przynajmniej na koniec okresu sprawozdawczego (najczęściej miesiąca), za który następują rozliczenia z budżetem,

• ewidencji wartościowej, w jednostkach dokonujących sprzedaży detalicznej,

• ewidencji polegającej na odpisywaniu w koszty wartości towarów w momencie ich zakupu, połączonej z ustalaniem stanu tych składników oraz korektą kosztów, nie później niż na dzień bilansowy

(art. 17 ust. 2 ustawy z 29 września 1994 r. o rachunkowości, Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm., dalej: uor).

Przy wycenie zapasów w ewidencji można stosować ceny zakupu, ceny nabycia lub ceny ewidencyjne ustalone na poziomie cen zakupu, nabycia lub cen sprzedaży, stosowane w przypadku wartościowej ewidencji towarów, np. w sklepach lub zakładach gastronomicznych.

Cena nabycia jest to cena zakupu składników aktywów obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzania do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski (art. 28 ust. 2 uor).

Ustawa o rachunkowości (art. 34 ust. 1 pkt 1 uor) dopuszcza również wycenę materiałów w cenach zakupu, jeżeli nie zniekształca to stanu aktywów i wyniku finansowego.

Cena zakupu jest ceną, jaką nabywca płaci za zakupione składniki majątku, pomniejszoną o podatek od towarów i usług. W przypadku importu do ceny zakupu zalicza się również cło, podatek VAT niepodlegający odliczeniu oraz podatek akcyzowy.

Przeczytaj także:

Usługi geodezyjne w podatkowej księdze przychodów i rozchodów

Usługi geodezyjne w podatkowej księdze przychodów i rozchodów

Usługi geodezyjne w podatkowej księdze przychodów i rozchodów

Usługi geodezyjne w podatkowej księdze przychodów i rozchodów

oprac. : Wskazówki Księgowe

Więcej na ten temat:

ewidencja towarów, FIFO, LIFO, ewidencja księgowa, ewidencja środków trwałych, cena ewidencyjna

Przeczytaj także

-

KPiR i ewidencja magazynowa w warsztacie samochodowym?

-

Dokumentowanie zakupów online w podatku dochodowym

-

Samochód używany jako towar handlowy w księdze podatkowej

-

Księga podatkowa a zakupy przez Internet

-

Środki trwałe gdy ryczałt ewidencjonowany

-

Samochód używany jako towar handlowy a koszty podatkowe

-

Umowa kupna sprzedaży jako dowód zakupu w PKPiR?

-

Wydatek niewłaściwie udokumentowany w kosztach firmy

-

Ewidencja obrotu towarowego

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}