Zmiany w zwolnieniu (podmiotowym) z VAT w 2014 r.

2014-01-05 09:43

z VAT w 2014 r. [© adam88xx - Fotolia.com]")

Przeczytaj także: Zwolnienie podmiotowe z podatku VAT w 2014 r.

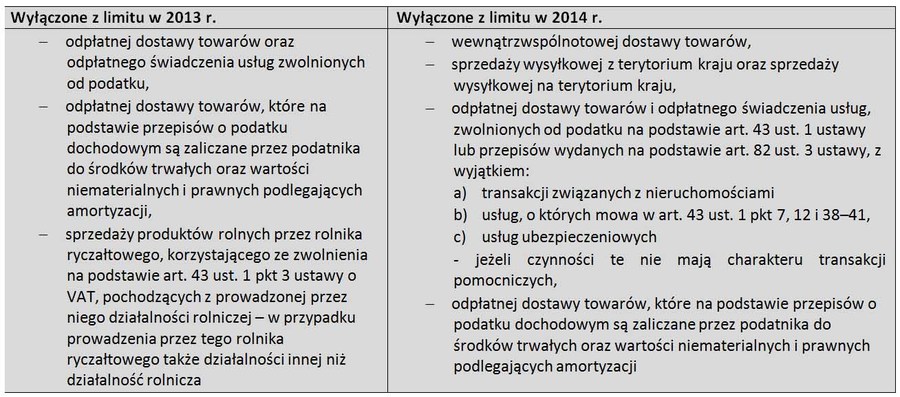

Co do zasady podatnikowi przysługuje prawo do zwolnienia z opodatkowania VAT-em, jeśli wartość jego opodatkowanej sprzedaży nie przekroczy w ciągu roku podatkowego 150 000 zł. Nie wszystkie jednak transakcję są brane pod uwagę przy ustalaniu limitu uprawniającego do korzystania ze zwolnienia. W 2014 r. zmienia się lista sprzedaży, której podatnik nie wliczy do limitu.Bez WDT czy sprzedaży wysyłkowej

Od 1 stycznia 2014 r. odetchną przedsiębiorcy dokonujący obrotu z zagranicą. Do limitu sprzedaży dla zwolnienia z podatku od towarów i usług podatnik nie uwzględni wewnątrzwspólnotowej dostawy towarów, sprzedaży wysyłkowej z terytorium kraju oraz na terytorium kraju, odpłatnej dostawy towarów. Podobnie jak wcześnie, nie trzeba uwzględniać także odpłatnej dostawy towarów i odpłatnego świadczenia usług, zwolnionych od podatku, ale co stanowi niekorzystną różnicę, do limitu podatnik będzie musiał wliczyć obrót z transakcji związanych z nieruchomościami, usług z art. 43 ust. 1 pkt 7, 12 i 38-41 oraz usług ubezpieczeniowych, jeśli wszystkie te czynności nie mają charakteru usług pomocniczych.

fot. adam88xx - Fotolia.com

Jakie zmiany w zwolnieniu z VAT w 2014 r.?

Z początkiem roku zwolnienie do 150 000 zł straciło podmiotowość - jest to zwolnienie dla sprzedaży dokonywanej przez podatników, a nie dla samych podatników.

Sprzedaż auta osobowego bez utraty zwolnienia

W 2014 r. natomiast zwolnienia z VAT-u ze względu na obrót, nie utraci przedsiębiorca sprzedając swój samochód osobowy. Zbycie własnego samochodu osobowego nie pozbawi podatnika, jak do tej pory, prawa do korzystania ze zwolnienia z VAT-u, jeśli sprzedawać będzie samochód osobowy inny niż nowy środek transportu zaliczany do środków trwałych podlegających amortyzacji, ponieważ takiej sprzedaży nie będzie w 2014 r. obejmować wyłączenie ze zwolnienia przewidziane dla towarów opodatkowanych podatkiem akcyzowym.

fot. mat. prasowe

Zwolnienie podmiotowe w podatku VAT: zmiany 2014

W 2014 r. to nie podatnik będzie zwolniony z podatku z uwagi na obroty, a jego sprzedaż. Ponadto nie wszystko będzie brane pod uwagę przy obliczaniu wartości limitu.

Katarzyna Miazek, Katarzyna Więsik

Zwolnienie "podmiotowe" z podatku VAT: zasady w 2014 r.

Zwolnienie "podmiotowe" z podatku VAT: zasady w 2014 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}