Zeznania roczne 2011: PIT-12 do 9 stycznia

2011-12-28 13:26

Podatnicy mogący wnioskować o rozliczenie dochodów za 2011 r. przez płatników © fot. mat. prasowe

Roczne obliczenie podatku (PIT-40) jest dokonywane przez płatnika na wniosek podatnika. Wniosek ten składa się w formie specjalnego oświadczenia, na wzorze oznaczonym jako PIT-12. Choć złożenie PIT-12 zależy wyłącznie od decyzji podatnika, należy wiedzieć kiedy można i warto go złożyć.

Przeczytaj także: Formularz PIT-12 do piątku?

W styczniu 2011 r. złożyłem pracodawcy PIT-12, aby dokonał mojego rozliczenia za 2010 r. Chcę aby takiego rozliczenia dokonał również za 2011 r. Czy w 2012 r. muszę znów złożyć PIT-12, czy też zachowuje aktualność ten złożony w 2011 r.?PIT-12 to oświadczenie, na podstawie którego podatnik upoważnia płatnika do sporządzenia rocznego obliczenia podatku (PIT-40). Aby jednak płatnik mógł dokonać tego obliczenia, PIT-12 musi mu być złożony przed dniem 10 stycznia roku następującego po roku podatkowym. Tak wynika z art. 37 ust. 1 ustawy o pdof. Z powołanego przepisu ani żadnego innego nie wynika, aby przedmiotowe oświadczenie zachowywało aktualność w latach następnych.

Oznacza to, że zachodzi potrzeba corocznego składania PIT-12.

Tak więc, aby płatnik dokonał Czytelnikowi rozliczenia dochodów za 2011 r., konieczne jest ponowne złożenie mu PIT-12, gdyż to złożone w styczniu 2011 r. ma zastosowanie wyłącznie do dochodów za 2010 r.

Czy jeżeli złożę PIT-12, będę mogła wnioskować, aby 1% podatku z PIT-40 przekazać na szczytne cele?

Ustawodawca w art. 37 ust. 1a ustawy o pdof wskazuje jakie kwoty płatnik może uwzględnić przy dokonywaniu podatnikowi rocznego obliczenia podatku. Należą do nich:

- koszty uzyskania przychodów, w tym koszty w wysokości wydatków faktycznie poniesionych przez podatnika, udokumentowanych imiennymi biletami okresowymi,

- pobrane w ciągu roku składki na ubezpieczenia społeczne,

- kwoty zwrotu nienależnie pobranych świadczeń, które uprzednio zwiększały dochód podlegający opodatkowaniu - jeżeli nie zostały one potrącone od dochodu przy poborze zaliczek (na wniosek podatnika),

- składki na ubezpieczenie zdrowotne pobrane ze środków podatnika,

- otrzymany za pośrednictwem płatnika zwrot uprzednio zapłaconej i odliczonej składki na ubezpieczenie zdrowotne.

Poza wskazanymi płatnik nie uwzględnia innych kwot. Oznacza to, że podatnik nie ma możliwości wnioskowania o przekazanie organizacji pożytku publicznego 1% podatku z PIT-40. Chcąc skorzystać z tego rozwiązania nie należy składać płatnikowi PIT-12 i dokonać samodzielnego rozliczenia dochodów za 2011 r.

Należy wskazać, że rozwiązanie umożliwiające przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego przez podatników rozliczanych przez pracodawców przewiduje projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych przygotowany przez sejmową komisję "Przyjazne państwo". Nie był on jednak jeszcze rozpatrywany na posiedzeniu Sejmu.

Aby płatnik rozliczył dochody za 2011 r., podatnik musi złożyć PIT-12 najpóźniej 9 stycznia 2012 r.

W 2011 r. zatrudniałem osobę na umowę zlecenia. Dochody z tej umowy są jej jedynymi dochodami uzyskanymi w 2011 r. Czy może ona złożyć PIT-12?

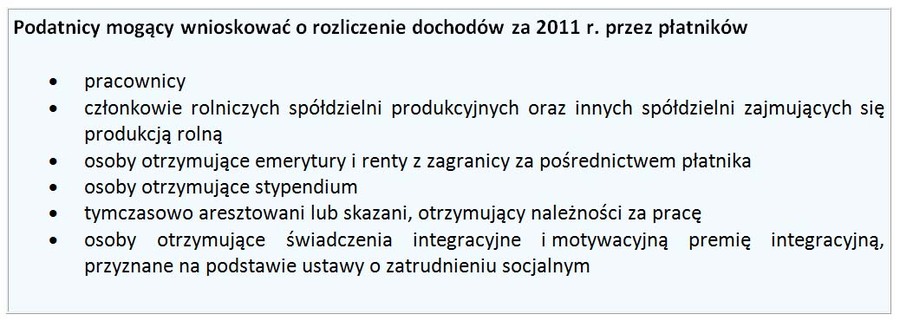

NIE. PIT-12 mogą złożyć podatnicy wskazani w art. 37 ust. 1 ustawy o pdof (patrz tabela).

Wśród uprawnionych do złożenia przedmiotowego oświadczenia nie ma osób uzyskujących dochody z umowy zlecenia. Oznacza to, że zleceniobiorca nie może złożyć PIT-12. Rocznego rozliczenia musi dokonać samodzielnie. Należy jednak zaznaczyć, że dotyczy to zleceniobiorcy niebędącego pracownikiem płatnika. Jeżeli bowiem pracownik zostanie zatrudniony przez pracodawcę na umowę zlecenia i poza dochodami uzyskanymi od niego (z umowy o pracę i ze zlecenia) nie uzyska innych, wówczas może pracodawcy złożyć PIT-12.

Zatrudniłem osobę na umowę o pracę od września 2011 r. Czy przysługuje jej prawo złożenia PIT-12?

TAK, jeżeli pracownik poza dochodami uzyskanymi u Czytelnika nie otrzyma u innych płatników dochodów opodatkowanych według skali podatkowej.

Pracownicy należą do grupy podatników uprawnionych do złożenia PIT-12. Przy czym składając go deklarują, że spełniają warunki do dokonania rocznego obliczenia podatku określone w art. 37 ust. 1 ustawy o pdof. Jeden z nich dotyczy nieosiągania innych dochodów poza dochodami uzyskanymi od płatnika (pracodawcy). Na zasadzie wyjątku podatnik może osiągnąć dochody określone w art. 30-30c oraz art. 30e ustawy o pdof (np. z odpłatnego zbycia papierów wartościowych). Ich uzyskanie nie wyklucza możliwości dokonania mu rocznego obliczenia podatku.

Ze wskazanych uregulowań wynika, że aby złożyć PIT-12, nie trzeba osiągać dochodów przez cały rok. Konieczne jest natomiast osiąganie ich wyłącznie od jednego płatnika. Oznacza to, że jeżeli dochody uzyskane przez osobę zatrudnioną przez Czytelnika od września 2011 r. są jej jedynymi dochodami za 2011 r., to wówczas może złożyć PIT-12. Jeżeli natomiast uzyska również dochody od innych płatników (za wyjątkiem określonych w art. 30-30c oraz art. 30e ustawy o pdof), wówczas nie może żadnemu z nich złożyć PIT-12.

fot. mat. prasowe

Podatnicy mogący wnioskować o rozliczenie dochodów za 2011 r. przez płatników

Podatnicy mogący wnioskować o rozliczenie dochodów za 2011 r. przez płatników

Podstawa prawna

Ustawa z dnia 26.07.1991 r. o pdof (Dz. U. z 2010 r. nr 51, poz. 307 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanie

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanieoprac. : Beata Siwkowska / Gazeta Podatkowa

Więcej na ten temat:

PIT-y, rozliczenia podatkowe, rozliczenia roczne, deklaracje podatkowe, zeznania podatkowe

Przeczytaj także

Najnowsze w dziale Podatki

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}