Ewidencja księgowa otrzymania dotacji w księgach rachunkowych i KPiR

2016-03-29 13:26

Przeczytaj także: Dla kogo księgi rachunkowe w 2015 roku?

Dotacja a rachunkowość i PKPIR

W kontekście ewidencji dotacji w księgach rachunkowych jednostka powinna wziąć pod uwagę przede wszystkim cel, na jaki dotacja została przyznana. Inaczej należy wykazać w księgach wydatki i wpływy (w tym dotacje) w przypadku otrzymania dotacji na sfinansowanie w całości lub w części zakupu, budowy lub ulepszenia środków trwałych, a inaczej, gdy dotacja jest przeznaczona na dofinansowanie bieżącej działalności.

- dotacje do aktywów – służą sfinansowaniu zakupu, wytworzenia, budowy, ulepszenia lub pozyskania aktywów trwałych w inny sposób. Otrzymanie tego typu dotacji jest warunkowane wydatkowaniem ich zgodnie z przeznaczeniem zapisanym w umowie (co do rodzaju dotowanych aktywów, ich umiejscowienia lub okresów, w których mają być nabyte lub utrzymywane przez jednostkę);

- dotacje do przychodu – przeznaczone są na dofinansowanie bieżącej działalności operacyjnej oraz na sfinansowanie sprzedaży produktów, świadczenia usług czy sprzedaży towarów.

Drugą kwestią, która wpływa na sposób ewidencji dotacji, jest forma prawna podmiotu otrzymującego dotację. Dotacje unijne otrzymują podmioty działające w bardzo zróżnicowanych formach prawnych oraz funkcjonujące na podstawie różnych przepisów systemowych regulujących ich działalność.

W związku z obowiązującymi różnymi przepisami systemowymi podmioty gospodarcze ewidencjonują otrzymane przychody z tytułu dotacji jedną z dwóch poniższych metod:

- metodą kapitałową, zwaną także funduszową – stosują ją podmioty gospodarcze, w odniesieniu do których przepisy systemowe nie zawierają szczególnych uregulowań. Metodę kapitałową w praktyce najczęściej stosują zakłady opieki zdrowotnej, instytucje kultury, uczelnie wyższe, spółdzielnie mieszkaniowe;

- metodą wynikową, zwaną także przychodową – polega na ewidencjonowaniu środków otrzymanych z funduszy unijnych na zwiększenie kapitału (funduszu) własnego jednostki otrzymującej dotację. Ujęcie otrzymanych środków z dotacji jako zwiększenia kapitałów jest dokonywane na podstawie przepisów systemowych regulujących zasady gospodarki finansowej danej grupy jednostek. W metodzie wynikowej dotacje zalicza się do przychodu na przestrzeni jednego lub większej liczby okresów sprawozdawczych. Metodę tę stosują w większości podmioty gospodarcze.

fot. Andrey Popov - Fotolia.com

Dotacja a PKPIR

W kontekście ewidencji dotacji w księgach rachunkowych jednostka powinna wziąć pod uwagę przede wszystkim cel, na jaki dotacja została przyznana.

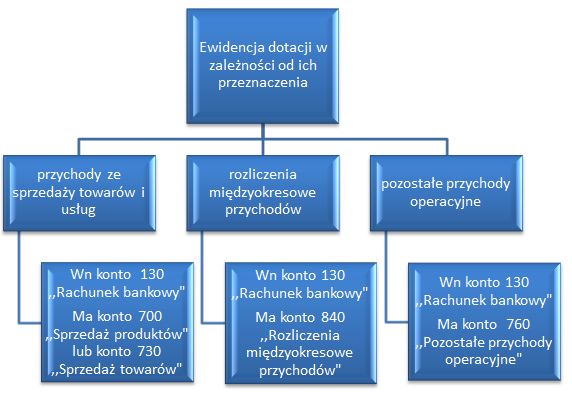

Jednostka otrzymująca dotacje ujmuje je w ewidencji w momencie rzeczywistego wpływu środków pieniężnych na rachunek bankowy. Otrzymane dotacje, w zależności od ich przeznaczenia, ewidencjonuje się w księgach rachunkowych jako:

-

rozliczenia międzyokresowe przychodów – w przypadku otrzymania dotacji na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie oraz prac rozwojowych; kwoty zaliczone do tych rozliczeń zwiększają stopniowo pozostałe przychody operacyjne, równolegle do odpisów amortyzacyjnych (art. 41 ust. 1 pkt 2 u.o.r.); ich otrzymanie ujmuje się zapisem:

- Wn: konto 130 „Rachunek bankowy”

- Ma: konto 840 „Rozliczenia międzyokresowe przychodów”

-

przychody ze sprzedaży towarów i usług – w przypadku otrzymania dopłaty do ceny sprzedaży towarów lub usług; ich otrzymanie ujmuje się zapisem:

- Wn: konto 130 „Rachunek bankowy”

- Ma: konto 700 „Sprzedaż produktów” lub konto 730 „Sprzedaż towarów”

-

pozostałe przychody operacyjne – w przypadku pozostałych dotacji otrzymanych na cele inne niż dopłaty do cen sprzedaży oraz nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych (art. 3 ust. 1 pkt 32 lit. h) u.o.r.); ich otrzymanie ujmuje się zapisem:

- Wn: konto 130 „Rachunek bankowy”

- Ma: konto760 „Pozostałe przychody operacyjne”

fot. mat. prasowe

Ewidencja dotacji

W księgach rachunkowych dotacje rozlicza się w różny sposób w zależności od ich przeznaczenia.

W 2015 r. spółka z o.o. otrzymała dotację w kwocie 25 000 zł. Ewidencja zdarzeń związanych z otrzymaniem tych dotacji może przebiegać następująco:

- WB – wpływ dotacji przeznaczonej na pokrycie kosztów działalności operacyjnej jednostki

- Wn: konto 130 „Rachunek bankowy” 25 000,00 zł

- Ma: konto 760 „Pozostałe przychody operacyjne” 25 000,00 zł

Jednostka nabyła też środek trwały w 45% sfinansowany dotacją. Środek trwały nabyła za 80 000 zł (bez VAT), natomiast kwota dofinansowania, która wpłynęła na rachunek bankowy przedsiębiorcy, wyniosła 36 000 zł. Miesięczny odpis amortyzacyjny, dokonywany dla celów bilansowych od wartości początkowej środka trwałego, wynosi 800 zł. Ewidencja zdarzeń związanych z otrzymaniem tych dotacji może przebiegać następująco:

-

OT – przyjęcie środka trwałego do używania

- Wn: konto 010 „Środki trwałe” 80 000,00 zł

- Ma konto: 300 „Rozliczenie zakupu” 80 000,00 zł

-

WB – wpływ dotacji przeznaczonej na dofinansowanie nabycia środka trwałego

- Wn: konto 130 „Rachunek bieżący” 36 000,00 zł

- Ma: konto 840 „Rozliczenia międzyokresowe przychodów” 36 000,00 zł

-

PK – miesięczny odpis amortyzacyjny

- Wn: konto 408 „Amortyzacja” 800,00 zł

- Ma: konto 070 „Odpisy umorzeniowe środków trwałych” 800,00 zł

-

PK – rozliczenie dotacji w kwocie odpowiadającej 45% wartości odpisu amortyzacyjnego (45% x 800 zł)

- Wn: konto 840 „Rozliczenia międzyokresowe przychodów” 360,00 zł

- Ma: konto 760 „Pozostałe przychody operacyjne” 360,00 zł

Jak księgować faktury za faktoring?

Jak księgować faktury za faktoring?

oprac. : Rafał Styczyński / Dotacje i Fundusze

Przeczytaj także

-

Obowiązek założenia ksiąg rachunkowych: otrzymana dotacja

-

Prowadzenie księgi podatkowej: zgłoszenie do urzędu skarbowego

-

Prowadzenie ksiąg rachunkowych: jak liczyć limit?

-

Wydatek niewłaściwie udokumentowany w kosztach firmy

-

Dla kogo księgi rachunkowe w 2012 r.?

-

Dwie firmy: PKPiR i księgi rachunkowe?

-

Obywatel UE: KPiR gdy firma w Polsce?

-

Stara - nowa firma a ewidencja księgowa

-

Ustawa o rachunkowości: RM przyjęła nowelizację

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}