Jak dostać nadpłatę podatku PIT za 2011 r. na konto

2012-02-13 12:55

Forma zgłoszenia rachunku bankowego © fot. mat. prasowe

Przeczytaj także: PIT 2011: Zwrot nadpłaty podatku w 3 miesiące

Formy zwrotuUrząd skarbowy oddaje nadpłatę wynikającą z rocznego rozliczenia podatku dochodowego od osób fizycznych przelewem lub gotówką. Zwrot w gotówce może przybrać formę przekazu pocztowego albo wypłaty w kasie. Stanowi o tym art. 77b § 1 Ordynacji podatkowej.

Nie każdy może wybrać formę zwrotu pieniędzy. Osobom zobowiązanym do posiadania rachunku bankowego nadpłata zostanie przelana na wskazane konto. Do tej kategorii podatników należą zajmujący się działalnością gospodarczą zobowiązani do prowadzenia księgi podatkowej (z wyjątkiem mikroprzedsiębiorców). Pozostałe osoby mogą zdecydować, w jaki sposób otrzymają nadwyżkę podatku dochodowego. Coraz więcej z nich wybiera operacje bezgotówkowe. Cieszą się one rosnącą popularnością ze względu na to, że - w porównaniu ze zwrotem nadpłaty w gotówce - pozwalają zaoszczędzić czas i pieniądze.

Ten, kto chce otrzymać nadpłatę przekazem pocztowym, pokrywa bowiem związane z tym wydatki. Nadpłata jest pomniejszana o opłatę pobieraną przez Pocztę Polską. Wynosi ona obecnie 1% od kwoty przekazu + 5,20 zł. Chcąc natomiast otrzymać nadpłatę w kasie, trzeba osobiście udać się po nią w wyznaczonym dniu. Wypłaty nie zawsze przy tym realizuje urząd skarbowy. Może on podpisać umowę o świadczenie usług z zakresu obsługi kasowej z bankiem lub inną instytucją.

Nadpłata nieprzekraczająca 8,80 zł zwracana jest, na wniosek podatnika, tylko w kasie.

Pieniądze na koncie

Dyspozycje co do formy zwrotu nadpłaty najlepiej zamieścić w zeznaniu rocznym - w rubryce przeznaczonej na podanie informacji uzupełniających. Nie można tam jednak wpisać numeru rachunku bankowego.

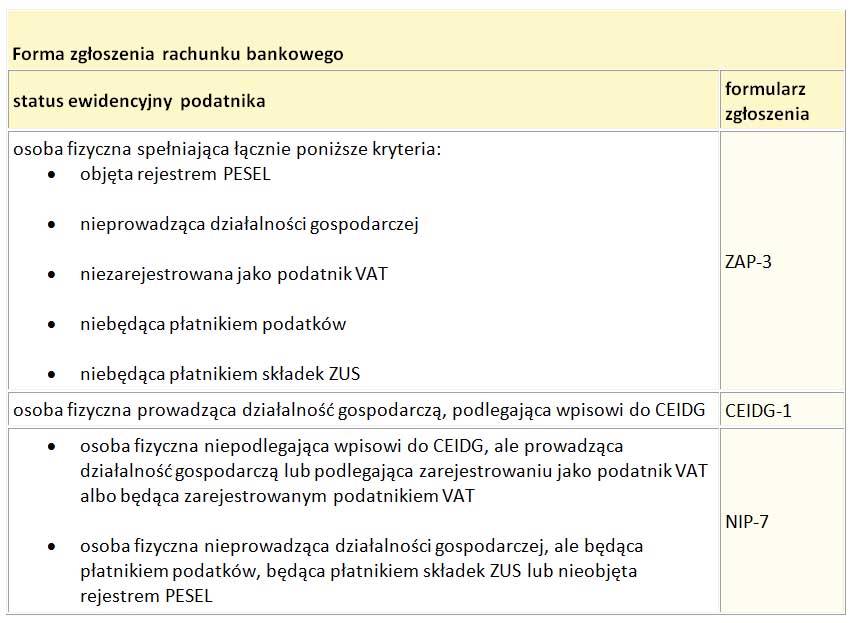

Ministerstwo Finansów, odpowiadając na interpelację poselską z dnia 21 lipca 2011 r., nr 23841, przypomniało, że z możliwości podawania informacji o rachunku bankowym w zeznaniu podatkowym zrezygnowano już kilkanaście lat temu ze względu na ryzyko nadużyć podatkowych. Umieszczenie w nim numeru konta, kwoty nadpłaty i podpisu podatnika może prowadzić do wyłudzania zwrotu podatku przez nieuprawnione osoby. Z tego powodu informację o rachunku bankowym, na który urząd skarbowy ma przelać nadpłatę podatku dochodowego, podaje się w osobnym formularzu.

W zależności od statusu ewidencyjnego podatnika należy posłużyć się drukiem: ZAP-3, NIP-7 albo CEIDG-1 (szczegóły w tabeli). Żaden z nich nie jest załącznikiem do zeznania. ZAP-3 oraz NIP-7 składa się bezpośrednio w urzędzie skarbowym. CEIDG-1, przeznaczony dla przedsiębiorców, przesyła się do CEIDG.

Zgłoszenie na odpowiednim formularzu trzeba złożyć, gdy informacje o osobistym rachunku bankowym podawane są po raz pierwszy albo wymagają aktualizacji. ZAP-3, NIP-7 albo CEIDG-1 jest natomiast zbędny, jeśli podatnik podał urzędowi skarbowemu numer konta, np. przy okazji wcześniejszych rozliczeń podatku dochodowego, i do tej pory nic w tym zakresie się nie zmieniło.

Osoby, które zeznanie będą składać przez Internet - z użyciem kwalifikowanego e-podpisu lub bez - powinny mieć na uwadze, że żadnego z tych formularzy nie prześlą w formie elektronicznej za pośrednictwem systemu e-Podatki.

Termin zwrotu

Na zwrot nadpłaty podatku dochodowego od osób fizycznych podatnik nie powinien czekać dłużej niż 3 miesiące od dnia złożenia zeznania. Wynika to z art. 77 § 1 pkt 5 Ordynacji podatkowej. Czas oczekiwania na pieniądze może się jednak wydłużyć, gdy zeznanie zostanie skorygowane - przez urzędnika lub podatnika.

Pracownik urzędu skarbowego ma prawo nanieść poprawki i dokonać uzupełnień po weryfikacji rozliczenia w ramach czynności sprawdzających. Może skorygować błędy rachunkowe, inne oczywiste omyłki oraz nieprawidłowości wynikające z wypełnienia zeznania niezgodnie z ustalonymi wymaganiami. Jest jednak uprawniony do wprowadzenia tylko takich modyfikacji, w wyniku których zmiana wysokości zobowiązania podatkowego, nadpłaty lub straty nie przekracza 1 tys. zł. Jeżeli nadpłata nadal podatnikowi przysługuje, powinien ją dostać w ciągu 3 miesięcy od dnia upływu terminu do wniesienia sprzeciwu na "urzędową" korektę zeznania. Na złożenie sprzeciwu ma natomiast 14 dni od otrzymania uwierzytelnionej kopii zeznania skorygowanego przez urzędnika.

Fiskus nie musi spieszyć się z oddaniem nadpłaty także wtedy, gdy podatnik sam poprawi błędy w rozliczeniu. Jeżeli skoryguje on swoje zeznanie, termin zwrotu nadpłaty zaczyna biec od nowa. Wynosi 3 miesiące od dnia dokonania korekty.

Dniem zwrotu nadpłaty przelewem jest dzień obciążenia rachunku urzędu skarbowego.

fot. mat. prasowe

Forma zgłoszenia rachunku bankowego

Dla kogo złoszenie rachunku bankowego na formularzu: CEIDG-1, ZAP-3, NIP-7

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Jak mikrofirmy rozliczały PIT 2011?

Jak mikrofirmy rozliczały PIT 2011?

oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Przeczytaj także

-

Ruszają rozliczenia PIT-ów za 2022 rok: usługa e-PIT już dostępna

-

Twój e-PIT za 2021 r. jest już gotowy w e-Urzędzie Skarbowym

-

Nie każdy musi samodzielnie składać rocznego PIT-a

-

Rozliczenia podatkowe 2020: Twój e-PIT już dostępny

-

Terminy rozliczeń PIT za 2020 r.

-

Nadpłata podatku a zajęcie komornicze: jak powinien zachować się fiskus?

-

Zasady rozliczeń PIT za 2019 r. po 30 kwietnia 2020 r.

-

Fiskus wydłuża czas na złożenie zeznań podatkowych PIT za 2019 rok

-

Terminy rozliczeń PIT za 2019 r.

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}