Podatek CIT: rozliczenie straty podatkowej

2012-03-18 08:58

Strata podatkowa: sposób rozliczenia © fot. mat. prasowe

Przeczytaj także: Czym jest podatek od straty? Zasady i warunki odliczania straty podatkowej

1.1. Przychody i koszty, których nie uwzględnia się przy ustalaniu straty

Spółka z o.o. w 2011 r. poniosła stratę na działalności gospodarczej. Czy otrzymana dywidenda od polskiej spółki kapitałowej wpłynie na zmniejszenie tej straty?

Dywidendy otrzymanej od polskiej spółki kapitałowej nie uwzględnienia się przy ustalaniu straty.

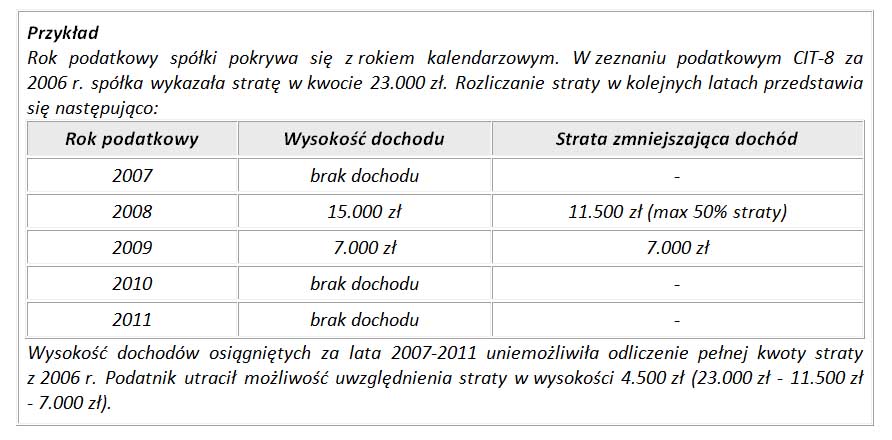

Zasady rozliczania straty z lat ubiegłych reguluje art. 7 ust. 5 updop. Stosownie do jego treści, o wysokość straty poniesionej w roku podatkowym można obniżyć dochód w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.

Na podstawie art. 7 ust. 4 updop, przy ustalaniu straty nie uwzględnia się m.in.:

- przychodów ze źródeł przychodów położonych na terytorium RP lub za granicą oraz kosztów uzyskania tych przychodów, jeżeli dochody z tych źródeł nie podlegają opodatkowaniu podatkiem dochodowym albo są wolne od podatku,

- przychodów wymienionych w art. 21 i 22 updop oraz kosztów uzyskania tych przychodów,

- strat przedsiębiorców przekształcanych, łączonych, przejmowanych lub dzielonych - w razie przekształcenia formy prawnej, łączenia lub podziału przedsiębiorców, z wyjątkiem przekształcenia spółki kapitałowej w inną spółkę kapitałową,

- strat przedsiębiorstw państwowych przejmowanych lub nabywanych na podstawie przepisów o komercjalizacji i prywatyzacji.

1.2. Rozliczanie straty w czasie

Czy spółka powinna zachować kolejność odliczania straty z poszczególnych lat podatkowych przy rozliczaniu rocznego zobowiązania podatkowego CIT-8 za 2011 r.?

Racjonalnym rozwiązaniem jest odliczanie strat z uwzględnieniem kolejności, w jakiej powstały, gdyż dla rozliczenia najstarszej straty spółka ma najmniej czasu.

Jak wynika z regulacji zawartej w art. 7 ust. 5 updop:

- strata poniesiona w roku podatkowym może pomniejszyć dochód w najbliższych kolejno po sobie następujących latach podatkowych,

- rozliczenie straty może nastąpić w ciągu pięciu kolejnych lat podatkowych,

- w danym roku odliczone może być nie więcej niż 50% kwoty straty.

Analiza powołanego przepisu wskazuje, że rozliczenie straty może nastąpić w okresie nie krótszym niż dwa lata podatkowe i nie dłuższym niż pięć lat podatkowych.

fot. mat. prasowe

Strata podatkowa: sposób rozliczenia

Sposób rozliczenia straty podatkowej w poszczególnych latach

Podatnik decyduje, w których latach i w jakiej wysokości dokona odliczeń, z zachowaniem warunku co do dopuszczalnej kwoty odliczenia w roku podatkowym. Optymalnym rozwiązaniem jest odliczanie straty w najbliższych kolejno po sobie następujących latach podatkowych, przy zachowaniu kolejności powstawania strat.

Przykład

Spółka z o.o. powstała w 2009 r. Jej rok podatkowy jest zgodny z rokiem kalendarzowym. Za pierwsze dwa lata podatkowe spółka poniosła straty w kwocie:

- 38.000 zł (2009 r.),

- 11.000 zł (2010 r.).

W 2011 r. odliczyła 12.000 zł straty poniesionej w 2009 r. W następnych latach podatkowych pozostało do odliczenia 26.000 zł straty z 2009 r. (do rozliczenia tej straty pozostały 3 lata) i 11.000 zł straty z 2010 r. (do rozliczenia tej straty pozostały 4 lata).

1.3. Ograniczenia przy restrukturyzacji

Spółka z o.o. A połączyła się przez przejęcie ze spółką z o.o. B. Spółka A przejmująca wstępuje we wszelkie przewidziane w przepisach prawa podatkowego prawa i obowiązki spółki przejętej. Czy spółka A ma prawo odliczyć straty z lat poprzednich poniesione przez spółkę przejętą?

Spółka przejmująca nie ma prawa uwzględniania strat poniesionych w latach poprzednich przez spółkę przejmowaną.

Zakład budżetowy jako spółka z o.o. a rozliczenie straty podatkowej

Zakład budżetowy jako spółka z o.o. a rozliczenie straty podatkowej

oprac. : Przegląd Podatku Dochodowego

Przeczytaj także

-

Podatkowa Grupa Kapitałowa – ryzyka i korzyści

-

Analiza podatkowa zjawiska "kupczenia" stratami podatkowymi

-

Fiskus chce podatek od straty podatkowej jednej spółki w PGK

-

Rozliczenie straty podatkowej z działalności gospodarczej

-

Odliczenie strat z lat ubiegłych w PIT za 2020 r.

-

Warunki założenia podatkowej grupy kapitałowej

-

Rozliczenie PIT 2019: odliczenie straty podatkowej

-

Przechowywanie dokumentów za rok ze stratą podatkową

-

Podważanie straty podatkowej a termin przedawnienia

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}