Rosną kary za wykroczenia i przestępstwa skarbowe w 2017 r.

2016-12-31 08:00

Fiskus wymierzy większe kary nierzetelnym podatnikom © serQ - Fotolia.com

Przeczytaj także: Oszukałeś Skarb Państwa? - stracisz majątek ostatnich 5 lat

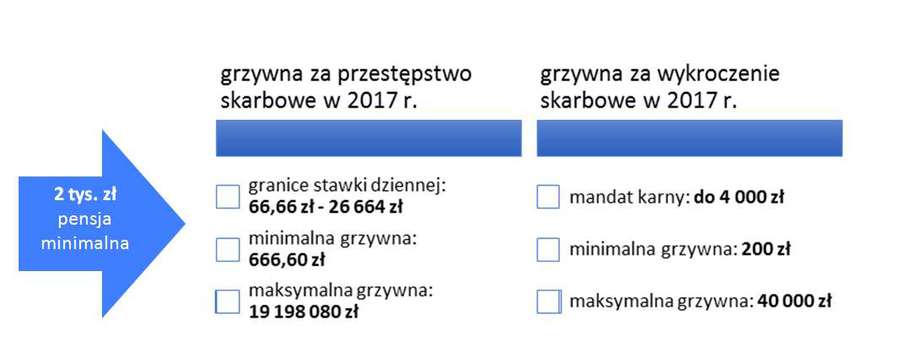

Obok nowych sankcji w VAT, nowy rok przyniesie też aktualizację kodeksu karnego skarbowego. Zmiany mają uderzyć głównie w fałszywe transakcje na kwoty rzędu 5 mln zł. Może to podnieść komfort prowadzenia mikrofirm, bo likwidacja oszustw to likwidowanie ryzyka nieświadomej współpracy z oszustem. Z drugiej strony obostrzenia dotykają mikrofirmy osobiście.Stawki dzienne oraz ograniczenie i pozbawienie wolności to środki kary za przestępstwo skarbowe. Grzywnę określoną kwotowo dostaje podatnik za wykroczenie skarbowe – np. niewyznaczenie w terminie płatnika podatków czy niezłożenie deklaracji VAT.

Pod lupę nierzetelne faktury

Dziś za wystawianie faktur czy rachunków w sposób nierzetelny (faktur fikcyjnych) czy też posługiwanie się takimi dokumentami przedsiębiorcy może grozić kara grzywny do 240 stawek dziennych.

fot. mat. prasowe

Grzywny za wykroczenia i przestępstwa skarbowe

W przyszłym roku będą wymierzane wyższe kary z kodeksu karnego skarbowego

W 2017 r. roku zmienia się kara grzywny w przypadku nierzetelnych faktur i będzie ona mogła:

- wynosić do 720 stawek dziennych (od 48 tys. zł do ponad 19 mln zł) albo

- mieć formę kary pozbawienia wolności (jeśli podatek z nierzetelnych faktur jest małej wartości) i pozbawienia wolności na czas nie krótszy od roku (jeśli podatek z nierzetelnych faktur jest większy) albo

- zostaną nałożone te obydwie kary łącznie.

fot. mat. prasowe

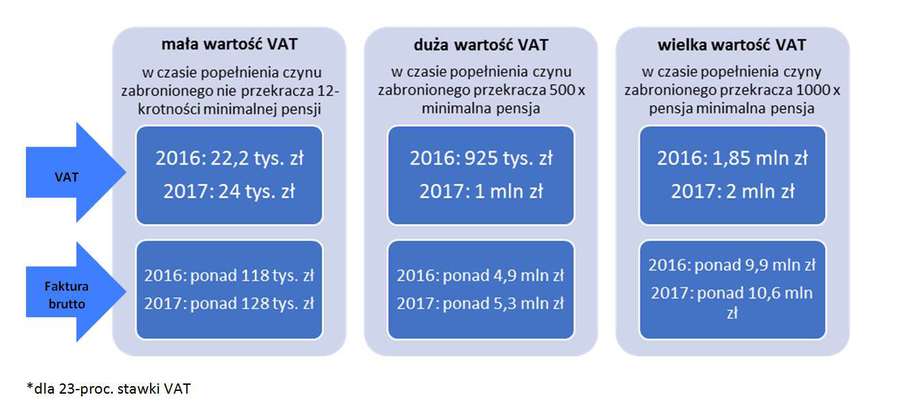

Duża i wielka wartość na potrzeby kks

Od wielkości wartości czynu zabronionego zależy wymierzana podatnikowi kara.

Ponadto w stosunku do autora nierzetelnej faktury, z której VAT (albo suma VAT-u, jeśli faktur jest więcej) jest dużej i wielkiej wartości, sąd będzie mógł zastosować dodatkowo funkcjonujące dziś w innych przypadkach nadzwyczajne obostrzenie kary.

fot. serQ - Fotolia.com

Fiskus wymierzy większe kary nierzetelnym podatnikom

W przyszłym roku zostaną zaostrzone kary z kodeksu karnego skarbowego. Wzrastają nie tylko limity, ale także niektóre przepisy, które do tej pory blokowały możliwość dotkliwszego karania podatników.

Odpowiedzialność za VAT spółek cywilnych

2017 r. otwiera też drogę do karania osoby fizycznej za uszczuplenia podatkowe spółki cywilnej. Uchybienia spółek cywilnych na gruncie m.in. VAT-u zostają włączone pod odpowiedzialność za przestępstwa skarbowe i wykroczenia skarbowe, co do tej pory ze względu na brzmienie art. 9 § 3 kks było wątpliwe. Z przepisu znika pojęcie zdolności prawnej, rozumianej jako generalną zdolność bycia podmiotem praw i obowiązków prawnych m.in. na gruncie podatków, a takiej zgodnie z orzecznictwem spółka cywilna nie posiada.

Nieograniczona łączna kara grzywny

Z kodeksu znika art. 50 § 2, czyli dopuszczalność wykonania tylko najsurowszej kary w sytuacji ukarania za dwa lub więcej wykroczenia skarbowe popełnionych przed wydaniem pierwszego orzeczenia. Ten przepis po prostu ograniczał stosowanie łącznej kary grzywny za dwa lub więcej wykroczenia i nie odstraszał od popełniania kolejnych przestępstw, szczególnie na gruncie cła, VAT-u i akcyzy.

Ukarani nie przesyłający internetowo

W nowym roku wykroczeniem skarbowym będzie też złożenie deklaracji VAT (w tym informacji podsumowującej) na papierze, a nie przez internet. Odnosić się to jednak będzie tylko tych przedsiębiorców, którzy w 2017 r. będą mieli obowiązek wysyłać dokumenty do fiskusa za pomocą środków komunikacji elektronicznej, czyli póki co ominie mikroprzedsiębiorców niezarejestrowanych jako VAT UE i nie zajmujących się sprzedażą w systemie odwrotnego obciążenia.

Łagodniejsze kary za uszczuplenia rzędu do 10 tys. zł

Warto pamiętać, że w górę o 750 zł przesuwa się granica decydująca o tym, czy zachowanie podatnika w 2017 r. będzie wykroczeniem czy przestępstwem skarbowym. Jeśli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej nie przekroczy w nowym roku 10 tys. zł (5 x wynagrodzenie minimalne), zostanie wykroczeniem skarbowym, co oznacza łagodniejszą karę.

Katarzyna Miazek,

Kodeks karny czyli jak za faktury VAT dostać więzienia 25 lat

Kodeks karny czyli jak za faktury VAT dostać więzienia 25 lat

oprac. : eGospodarka.pl

Przeczytaj także

czyli fiskus wszechmogący [© BillionPhotos.com - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}