Gdzie złożyć wniosek o interpretacje podatkowe?

2011-04-13 13:23

Przeczytaj także: Zmiany w Ordynacji podatkowej: zasady wydawania interpretacji

Do wniosku nie trzeba dołączać żadnych dowodów potwierdzających prawdziwość podanych w nim informacji. Urzędnicy w oparciu o te dane wydają interpretację przepisów podatkowych. Przy czym nie weryfikują prawidłowości przedstawionego przez wnioskodawcę stanu faktycznego lub zdarzenia przyszłego. Mogą co najwyżej domagać się uzupełnienia opisu, jeżeli uważają, że jest niekompletny.

Opłata za interpretację

Składający wniosek o interpretację musi pamiętać o uiszczeniu opłaty skarbowej. Wynosi ona obecnie 40 zł. Pobierana jest od każdego odrębnego stanu faktycznego lub zdarzenia przyszłego przedstawionego we wniosku. Oznacza to, że jeżeli w jednym wniosku jest ich kilka, opłatę należy odpowiednio zwielokrotnić. Opłatę należy uiścić w ciągu 7 dni od dnia złożenia wniosku.

Opłata za interpretację może wkrótce wzrosnąć z 40 zł do 1.000 zł. Tak wynika z projektu Ministerstwa Finansów z dnia 10 lutego 2011 r. założeń do projektu ustawy o zmianie ustawy - Ordynacja podatkowa oraz o zmianie ustawy o podatku dochodowym od osób fizycznych. Ma być ona jednak podniesiona tylko dla dużych podmiotów, które rozliczają się w wyspecjalizowanych urzędach skarbowych.

Pozostałe zmiany

Upoważnienie Izby Skarbowej w Łodzi do udzielania odpowiedzi na pytania podatników spowodowało również konieczność zmiany rozporządzenia Ministra Finansów w sprawie wzoru wniosku o wydanie interpretacji przepisów prawa podatkowego oraz sposobu uiszczenia opłaty od wniosku. Została ona opublikowana w Dz. U. z 2011 r. nr 58, pod poz. 299.

W formularzu ORD-IN wprowadzono nową część D "Dane pełnomocnika do doręczeń lub przedstawiciela". Ma to umożliwić szybką identyfikację osoby właściwej do odbioru korespondencji. Konsekwencją wprowadzenia tej rubryki jest zmiana oznaczeń kolejnych części druku. We wniosku zmodyfikowano także część przeznaczoną na oświadczenie i podpis wnioskodawcy (lub osoby upoważnionej). Dotychczas były one bowiem niedostosowane do sytuacji, gdy wnioskodawcę reprezentowało łącznie dwie lub więcej osób.

Wprowadzono także zmiany w druku ORD-IN/A. Nie trzeba w nim powielać informacji podanych w formularzu ORD-IN dotyczących adresu siedziby lub miejsca zamieszkania.

fot. mat. prasowe

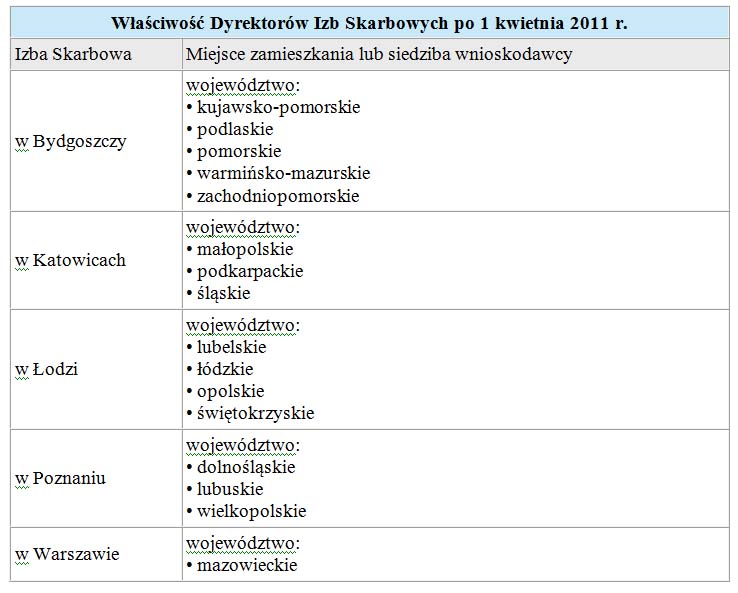

Właściwość Dyrektorów Izb Skarbowych po 1 kwietnia 2011 r.

Właściwość Dyrektorów Izb Skarbowych po 1 kwietnia 2011 r.

Podstawa prawna

- Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze zm.)

- Rozporządzenie Ministra Finansów z dnia 20.06.2007 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. nr 112, poz. 770 ze zm.)

- Rozporządzenie Ministra Finansów z dnia 20.06.2007 r. w sprawie wzoru wniosku o wydanie interpretacji przepisów prawa podatkowego oraz sposobu uiszczania opłaty od wniosku (Dz. U. nr 112, poz. 771 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Interpretacje podatkowe: fiskus musi klasyfikować towary i usługi

Interpretacje podatkowe: fiskus musi klasyfikować towary i usługi

Interpretacje podatkowe: fiskus musi klasyfikować towary i usługi

Interpretacje podatkowe: fiskus musi klasyfikować towary i usługi

1 2

oprac. : Małgorzata Smolnik / Gazeta Podatkowa

Więcej na ten temat:

interpretacje podatkowe, interpretacje prawa podatkowego, wiążące interpretacje, ordynacja podatkowa

Przeczytaj także

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}