Ryczałt samochodowy w 2012 r.: będą zmiany?

2011-11-14 13:10

Maksymalne miesięczne kwoty ryczałtów za używanie samochodów osobowych © fot. mat. prasowe

Ceny paliwa ostatnio nieustannie szybują w górę. W 2012 roku szczególnie dotkliwie odczują to przede wszystkim posiadacze diesli, a to dlatego, że akcyza na olej napędowy wzrośnie o ok. 20 groszy na litrze. Tymczasem określone w odpowiednich przepisach stawki wykorzystywane przy określeniu limitu zwrotu kosztów używania samochodów osobowych dla celów służbowych ani drgną (tyczy się to m.in. ryczałtów samochodowych). Może jednak w niedalekiej przyszłości coś ulegnie zmianie. Resort infrastruktury przygotował bowiem rozporządzenie nowelizujące stawki za 1 km przebiegu pojazdu. Jeśli wejdzie ono w życie limity pójdą w górę.

Przeczytaj także: Ryczałt na jazdy lokalne dla pracownika w koszty firmy

Obecnie za litr popularnej 95-tki trzeba zapłacić ponad 5,30 zł. W przypadku oleju napędowego jest jeszcze gorzej. Cena tego paliwa przekracza 5,40 zł za jeden litr i zapewne jeszcze w tym roku pójdzie w górę. Na samym początku przyszłego roku podwyżka sięgnie natomiast co najmniej 20 groszy, co wynika z wyższej stawki akcyzy na ropę. Tymczasem stawki za 1 kilometr przebiegu pojazdu określone w odrębnych przepisach, brane pod uwagę m.in. przy określaniu wypłacanego pracownikom ryczałtu z tytułu wykorzystywania ich prywatnych samochodów do jazd lokalnych w celach służbowych nie zmieniły się od 2007 r., kiedy to paliwo było istotnie tańsze(ok. 1 zł na litrze, a w przypadku oleju napędowego różnica jest jeszcze większa – uwzględniając styczniowy wzrost akcyzy, może przekroczyć nawet 1,50 zł na litrze paliwa). Ustawodawca powinien się zastanowić, czy nie czas na zmiany przepisów w tym zakresie, tym bardziej, że projekt nowelizacji został już przygotowany.Mowa tu oczywiście o rozporządzeniu Ministra Infrastruktury z dnia 25 marca 2002 r. sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy.

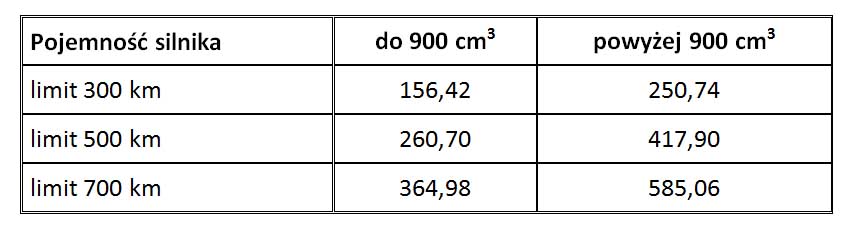

Rozporządzenie to określa dwa istotne limity. Pierwszy to limit kilometrów na jazdy lokalne, który może zostać przyznany pracownikom z tytułu wykorzystywania w celach służbowych swoich prywatnych pojazdów do jazd lokalnych. Drugi to maksymalne stawki za 1 kilometr przebiegu pojazdów, które po przemnożeniu z limitami kilometrów wskazują maksymalne kwoty ryczałtu przysługujących pracownikom.

I tak zgodnie z §2 przytoczonego rozporządzenia, koszty używania pojazdów do celów służbowych pokrywa pracodawca według stawek za 1 kilometr przebiegu pojazdu, które nie mogą być wyższe niż:

-

dla samochodu osobowego:

a) o pojemności skokowej silnika do 900 cm3 - 0,5214 zł,

b) o pojemności skokowej silnika powyżej 900 cm3 - 0,8358 zł, - dla motocykla - 0,2302 zł,

- dla motoroweru - 0,1382 zł.

§3 rozporządzenia mówi natomiast, że pracodawca ustala miesięczny limit kilometrów na jazdy lokalne, przy czym limit ten, ustalony w zależności od liczby mieszkańców w danej gminie lub mieście, w których pracownik jest zatrudniony, nie może co do zasady przekroczyć:

- 300 km - do 100 tys. mieszkańców,

- 500 km - ponad 100 tys. do 500 tys. mieszkańców,

- 700 km - ponad 500 tys. mieszkańców.

Kwotę tego ryczałtu zmniejsza się proporcjonalnie o czas nieobecności pracownika w pracy. Policzmy zatem, jaki maksymalny limit ryczałtu może przyznać pracodawca swoim pracownikom:

fot. mat. prasowe

Maksymalne miesięczne kwoty ryczałtów za używanie samochodów osobowych

Maksymalne miesięczne kwoty ryczałtów za używanie samochodów osobowych

Należy przy tym pamiętać, że o ile ryczałt taki jest zwolniony ze składek ZUS, tak niestety podlega opodatkowaniu podatkiem dochodowym jako przychód ze stosunku pracy. Tym samym z powyższych kwot pracownicy muszą oddać jeszcze ich część fiskusowi, która na dzień dzisiejszy wynosi 18 bądź 32 proc. (obecnie nie wiemy jeszcze, czy stawki podatku zmienią się w roku 2012) ryczałtu w zależności od wysokości dochodów takiego pracownika. Tylko w stosunku do niektórych grup pracowniczych ustawodawca przewidział zwolnienie. Dotyczy ono pracowników socjalnych, listonoszy i służby leśnej. Reszta podatek od takiego ryczałtu jest obowiązana płacić.

Co ważne, przyznany ryczałt pokrywa wszelkie wydatki związane z odbywaniem przez pracownika swoim prywatnym samochodem jazd lokalnych w celach służbowych. Mieszczą się tutaj zatem zarówno koszty paliwa, jak też te, które są związane z szybszą eksploatacją pojazdu (wymiany płynów, olejów, remonty) oraz bezpośrednio z danym wyjazdem służbowym (np. koszty parkingów).

Uwzględniając wszystkie powyższe wydatki, w tym najistotniejszy, w postaci paliwa służącego do napędu samochodu, którego cena nieustannie szybuje w górę, kwoty limitów ryczałtu nie wydają się być zbyt wysokie. Mogą jednak ulec zmianie. Zgodnie bowiem z przygotowaną nowelizacją rozporządzenia nowe stawki za 1 km przebiegu pojazdu mają wynosić:

-

dla samochodu osobowego:

a) o pojemności skokowej silnika do 900 cm3 - 0,97 zł,

b) o pojemności skokowej silnika powyżej 900 cm3 - 1,01 zł, - dla motocykla - 0,92 zł,

- dla motoroweru - 0,81 zł.

Jak łatwo zauważyć, największy wzrost stawek wystąpił w przypadku motocykli i motorowerów. Najmniej skorzystają natomiast ci, którzy jeżdżą samochodami osobowymi o pojemności silnika powyżej 900 cm3 (wzrost o niecałe 20 groszy na kilometrze), czyli największe grono zainteresowanych.

Przeczytaj także:

Zwrot kosztów używania prywatnego samochodu pracownika jest opodatkowany

Zwrot kosztów używania prywatnego samochodu pracownika jest opodatkowany

Zwrot kosztów używania prywatnego samochodu pracownika jest opodatkowany

Zwrot kosztów używania prywatnego samochodu pracownika jest opodatkowany

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

za jazdy lokalne dla pracownika z podatkiem [© Syda Productions - Fotolia.com]")

Najnowsze w dziale Podatki

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}