Osoby prawne: osoba odpowiedzialna za podatki

2012-02-20 13:11

Zawiadomienie o osobie odpowiedzialnej za podatki © fot. mat. prasowe

Przeczytaj także: Główna księgowa na umowę zlecenie: jaka odpowiedzialność

Funkcje płatnikaOsoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które są płatnikami, powinny wyznaczyć osobę odpowiedzialną za wykonywanie zadań związanych z tą funkcją. Wynika to z art. 31 Ordynacji podatkowej. Do wyznaczonej osoby należy obliczenie podatku, pobranie go od podatnika, a następnie wpłacenie we właściwym terminie na konto urzędu skarbowego. W pojęciu "podatek" mieszczą się przy tym nie tylko podatki w ścisłym tego słowa znaczeniu, np. od tzw. drobnych zleceń, ale również zaliczki na podatek. Osoba odpowiedzialna za obliczenie i pobór podatku podpisuje się na sporządzanych deklaracjach i informacjach, np. PIT-4R, PIT-8AR, PIT-11.

Firmy mają pełną swobodę w wyborze tego, kto realizuje zadania spoczywające na nich jako płatnikach. Może to być pracownik firmy, np. główny księgowy, albo osoba z zewnątrz, np. doradca podatkowy wykonujący usługi z zakresu czynności płatnika na podstawie umowy cywilnoprawnej.

Dane personalne wyznaczonej osoby - imię, nazwisko i adres - muszą być jednak zgłoszone właściwemu miejscowo urzędowi skarbowemu. Należy to zrobić w terminie wyznaczonym do dokonania pierwszej wpłaty pobranego podatku. Urząd skarbowy trzeba również poinformować o zmianie osoby odpowiedzialnej za obliczanie, pobór i wpłacanie podatku. Dane nowej osoby powinny być zgłoszone w ciągu 14 dni od dnia, w którym została wyznaczona.

Kara za brak zgłoszenia

Niedopełnienie obowiązków nałożonych na firmę w art. 31 Ordynacji podatkowej niesie za sobą ryzyko odpowiedzialności karnej skarbowej. Podstawę do jej wyciągnięcia stanowi art. 79 § 1 Kodeksu karnego skarbowego. Kary grożą za niewskazanie osoby odpowiedzialnej za obliczanie, pobieranie i wpłacanie podatków w imieniu płatnika, niewyznaczenie jej w nakazanym terminie oraz niezgłoszenie w urzędzie skarbowym. Każde z tych uchybień traktowane jest jak wykroczenie skarbowe.

Karą za wykroczenie skarbowe jest grzywna. Aktualnie może być ona wymierzona w granicach od 150 zł do 30.000 zł. Większość spraw o popełnienie wykroczenia skarbowego załatwianych jest jednak w postępowaniu mandatowym. Grzywna nałożona w ten sposób może natomiast obecnie wynieść od 150 zł do 3.000 zł.

Osoby fizyczne nie mają obowiązku wyznaczenia i zgłoszenia osoby wykonującej zadania płatnika.

Zakres odpowiedzialności

Osoby wykonującej w firmie zadania płatnika nie należy utożsamiać z płatnikiem. Nie ponosi ona odpowiedzialności podatkowej za podatki niepobrane lub pobrane a niewpłacone. Taka odpowiedzialność spoczywa na płatniku. To on jest stroną kontroli, postępowania podatkowego czy czynności sprawdzających. Do niego zostanie skierowana decyzja o odpowiedzialności podatkowej, określającej wysokość należności z tytułu niepobranego lub pobranego a niewpłaconego podatku. Jego majątek zostanie zajęty, jeżeli zaległości z tym związane nie zostaną zapłacone i dojdzie do egzekucji.

To, że osobie wyznaczonej do realizacji obowiązków płatnika nie grozi odpowiedzialność podatkowa, nie oznacza, że może czuć się całkowicie bezkarna. Może być bowiem pociągnięta do odpowiedzialności karnej skarbowej za czyny wymienione w art. 77 i 78 Kodeksu karnego skarbowego. Mowa o niepobraniu podatku, pobraniu go w kwocie niższej od należnej, a także niewpłaceniu pobranego podatku w terminie. Wynika to z tego, że w firmach odpowiedzialność za przestępstwa skarbowe i wykroczenia skarbowe ponosi ten, kto na podstawie przepisu prawa, decyzji właściwego organu, umowy lub faktycznego wykonywania zajmuje się sprawami gospodarczymi - w szczególności finansowymi. Obliczanie, pobór i wpłata podatków mieszczą się natomiast w tym zakresie.

Sam fakt wyznaczenia i zgłoszenia danej osoby jako wykonującej zadania płatnika nie czyni jej jednak automatycznie winnej nadużyć związanych z poborem podatków. Aby została ukarana, musi mieć nie tylko upoważnienie, ale i rzeczywiste możliwości realizowania powierzonych jej obowiązków. Trudno obarczać ją winą za nieodprowadzenie podatku np. w sytuacji, gdy jest to konsekwencją kłopotów finansowych firmy.

Osobie, która nienależycie wykonuje powierzone jej obowiązki, grozi nie tylko odpowiedzialność karna skarbowa. Naraża się także na odpowiedzialność pracowniczą - jeżeli jest zatrudniona w firmie, lub kontraktową - jeżeli działa na podstawie umowy cywilnoprawnej.

fot. mat. prasowe

Zawiadomienie o osobie odpowiedzialnej za podatki

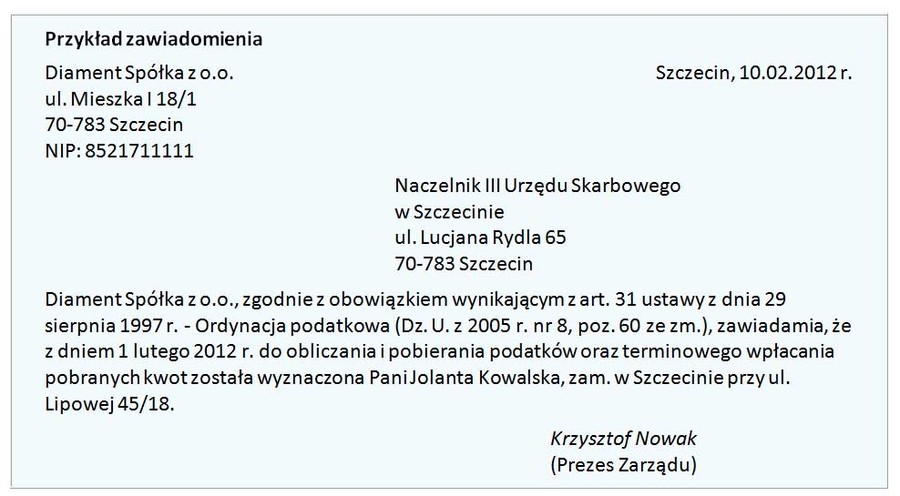

Przykład zawiadomienia zgłoszenia osoby odpowiedzialnej za obliczanie i pobieranie podatków oraz wpłacanie pobranych kwot

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. nr 8, poz. 60 ze zm.)

Ustawa z dnia 10.09.1999 r. - Kodeks karny skarbowy (Dz. U. z 2007 r. nr 111, poz. 765 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Odpowiedzialność podatkowa członków zarządu - czy TSUE rozstrzygnie wątpliwości?

Odpowiedzialność podatkowa członków zarządu - czy TSUE rozstrzygnie wątpliwości?oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}