Jak wystawiać faktury zaliczkowe i końcowe w 2015 roku?

2015-02-09 12:48

Otrzymanie zaliczki od kontrahenta na poczet przyszłej dostawy towaru czy świadczenia usługi, wiąże się co do zasady z pewnymi obowiązkami na tle podatku od towarów i usług. Otóż otrzymujący zaliczkę winien pamięta, że ta z reguły generuje powstanie obrotu oraz winna być udokumentowana fakturą, zwaną zaliczkową. Po zakończeniu ... Przejdź do artykułu ›

fot. mat. prasowe

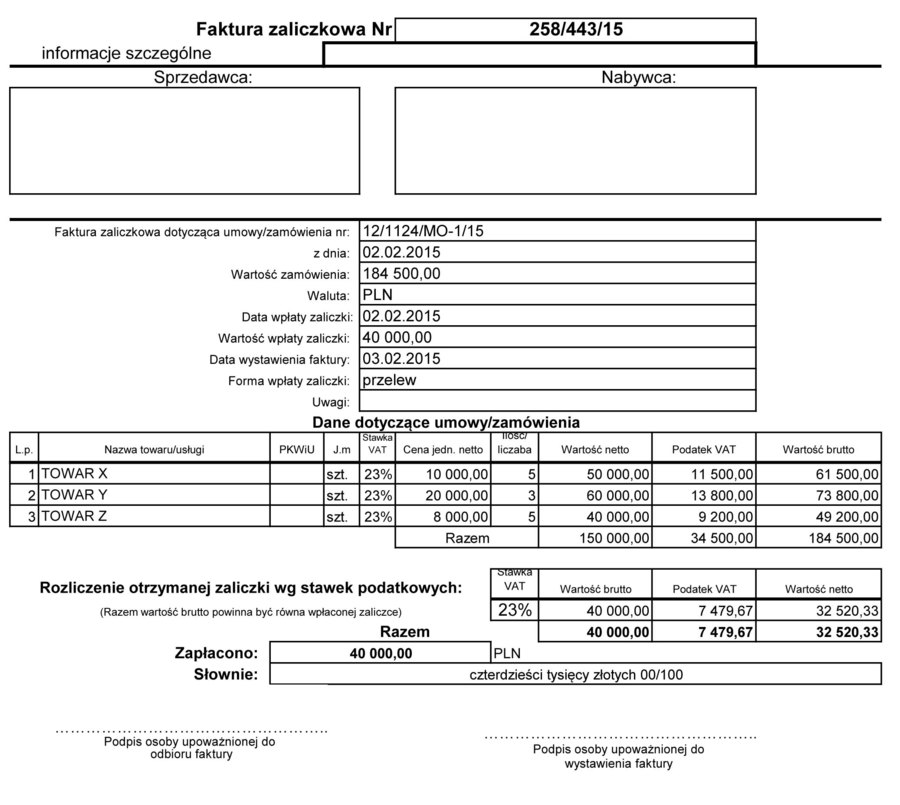

Przykładowy wzór faktury zaliczkowej w 2015 r. Faktura, zwana zaliczkową, winna zawierać dane dotyczące zamówienia jak też kwotę otrzymanej zaliczki. W jej nazwie nie musi znajdować się sformułowanie „Faktura zaliczkowa”, niemniej nie jest ono zabronione a ułatwia zidentyfikowanie dokumentu.

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}