Jak wystawić krajową fakturę z odwrotnym obciążeniem?

2016-09-09 12:04

Jak wystawić krajową fakturę z odwrotnym obciążeniem? © Andrey Popov - Fotolia.com

Przeczytaj także: Czy faktura bez NIP nabywcy pozbawia prawa do odliczenia VAT?

Wykaz towarów, przy sprzedaży których sprzedawca nie nalicza VAT-u, jest dosyć pokaźny. Zawiera go załącznik nr 11 do ustawy o VAT. Są to m.in. wskazane już wyżej: surowa stal, złom, niektóry sprzęt komputerowy czy do gier wideo, jak też telefony komórkowe i smartfony, odpady gumowe, z papieru, tworzyw sztucznych, zużyte akumulatory czy baterie itd.Ponadto w przypadku elektroniki wartość transakcji musi przekraczać 20 000 zł, aby sprzedawca VAT-u nie naliczał.

Szerzej na temat odwrotnego obciążenia można przeczytać m.in. w poniższych artykułach:

Jak zatem wystawić fakturę dokumentującą dostawę towarów w ramach odwrotnego obciążenia?

Po pierwsze to, że sprzedawca do sprzedawanych towarów nie dolicza VAT-u przy tego typu transakcjach wcale nie oznacza, że nie musi wystawić faktury. Obowiązek taki nadal na nim ciąży, tym bardziej że nabywcą towarów jest czynny podatnik VAT.

Po drugie termin wystawienia takiej faktury jest taki sam jak przy innej „zwykłej” czynności. Trzeba zatem wystawić ją najpóźniej do 15-tego dnia miesiąca następującego po tym, w którym nastąpiła sprzedaż. Oczywiście warto taki dokument wystawić od razu i przekazać nabywcy wraz z towarem a nie czekać do samego końca. Pamiętajmy bowiem, że nabywca musi w odpowiednim okresie (a więc w tym, w którym towar faktycznie kupił) rozliczyć z tego tytułu VAT. Dostarczenie mu faktury z opóźnieniem z całą pewnością zadanie to utrudni.

fot. Andrey Popov - Fotolia.com

Jak wystawić krajową fakturę z odwrotnym obciążeniem?

Faktura dokumentująca odwrotne obciążenie musi zawierać specyficzne informacje.

Przydatne formularze

Faktura bez VAT (odwrotne obciążenie) - plik excel do bezpłatnego pobrania

Co na fakturze?

Ustawodawca podał w ustawie o VAT ogólny przepis mówiący, jakie elementy musi zawierać każda faktura, zaś w regulacjach dalszych przewidział pewne wyjątki. Część z nich tyczy się właśnie faktur z odwrotnym obciążeniem. Dlaczego?

Przede wszystkim należy pamiętać o tym, że faktura taka nie zawiera VAT-u. W związku z tym część tycząca się rozliczenia tego podatku może w niej zostać pominięta. Dodatkowo należy powiadomić nabywcę o tym, że to na nim spoczywa obowiązek rozliczenia podatku VAT od dokonanego zakupu. Powiadomienie to przyjmuje formę odpowiedniej adnotacji, którą trzeba na fakturze obowiązkowo umieścić.

Przejdźmy zatem do praktycznego przykładu jak wystawić krajową fakturę z odwrotnym obciążeniem.

Załóżmy, że nasz sprzedawca dokonuje dostawy stali w postaci prętów żebrowanych oraz kształtownika. Cała transakcja miała miejsce w sierpniu 2016 r. Nabywca ma przy tym odroczony termin płatności

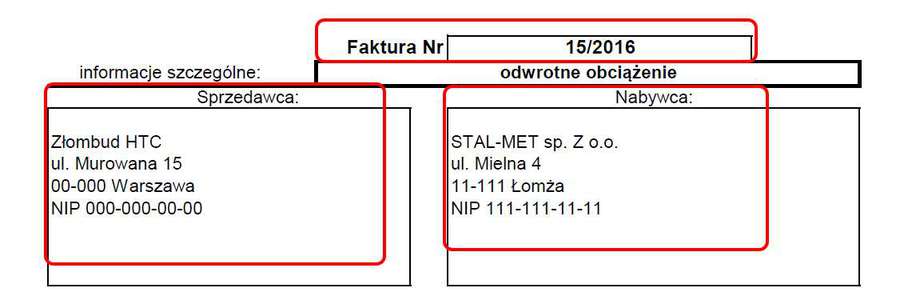

Każda faktura musi mieć numer i określać strony transakcji

Podstawowym elementem każdej faktury jest jej unikatowy, niepowtarzalny numer. Tak samo jest w przypadku faktur dokumentujących sprzedaż w ramach odwrotnego obciążenia. Musi ona określać także strony transakcji, czyli zawierać nazwy, adresy i NIP-y zarówno sprzedawcy jak i nabywcy. Z uwagi na obowiązek składania VAT-27 sprzedawca powinien na tę część zwrócić szczególną uwagę.

fot. mat. prasowe

Numer na fakturze

Każda faktura ma unikatowy numer. Zawiera też dane identyfikujące sprzedawcę i nabywcę

Obowiązkowe odwrotne obciążenie

Kolejnym elementem takiej faktury jest informacja dla nabywcy mówiąca mu o tym, że udokumentowana nią transakcja jest rozliczana w sposób szczególny, a więc w ramach odwrotnego obciążenia. Na fakturze tej musi się zatem znaleźć zwrot o takim właśnie brzmieniu: odwrotne obciążenie.

fot. mat. prasowe

Odwrotne obciążenie na fakturze

Jeżeli faktura jest wystawiana z tzw. odwrotnym obciążeniem - takie sformułowanie musi się na niej znaleźć.

Dane dodatkowe transakcji

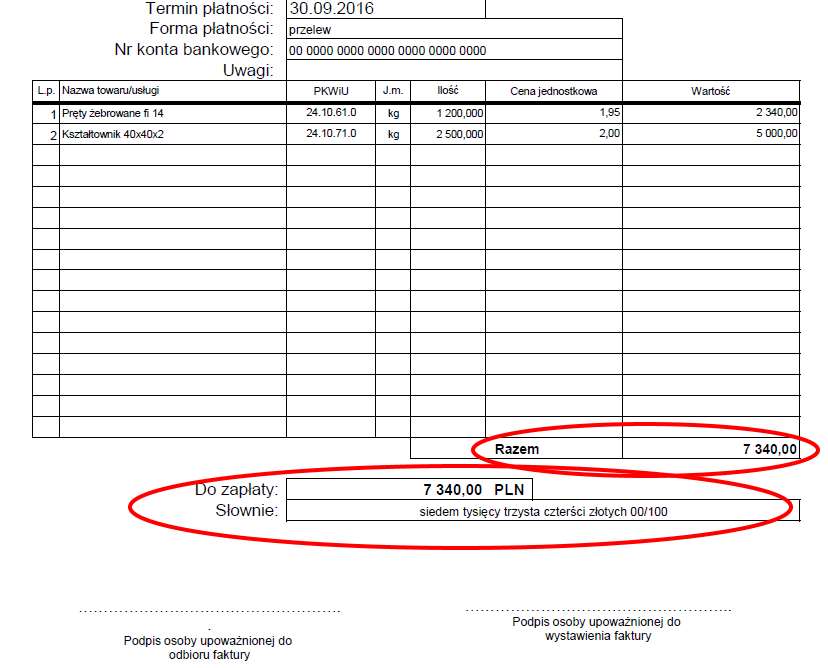

Data wystawienia faktury, data dokonania transakcji (gdy są one różne) termin i sposób zapłaty, to kolejne elementy faktury, których nie może tutaj zabraknąć.

fot. mat. prasowe

Każda faktura ma datę

Sposób zapłaty, data wystawienia faktury, data dostawy towaru - to elementy których nie może zabraknąć.

Przedmiot transakcji, wartości liczbowe

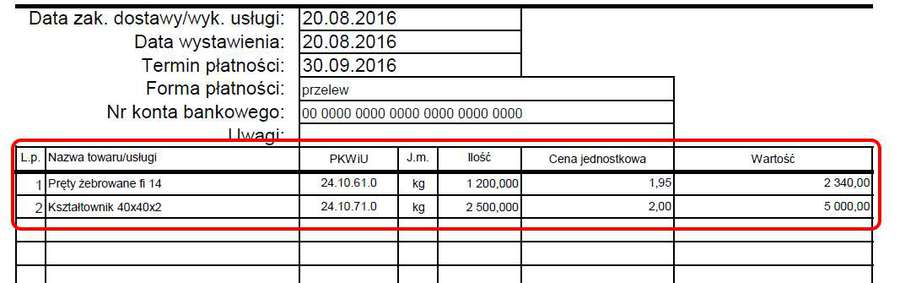

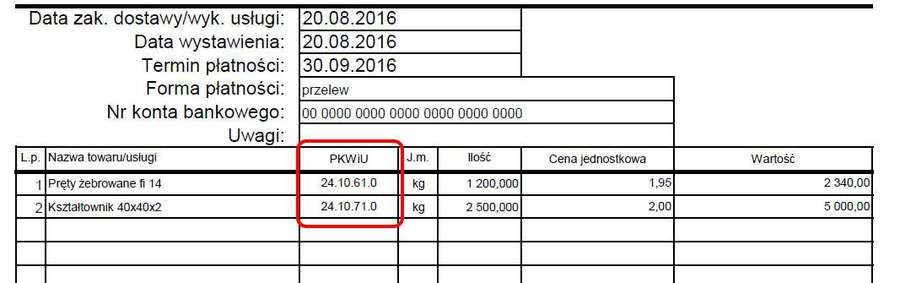

W treści faktury trzeba też podać co jest przedmiotem danej transakcji, jednostkę miary, cenę jednostkową, ilość i wartość poszczególnych pozycji.

fot. mat. prasowe

Określenie przedmiotu transakcji na fakturze

Nabywca musi wiedzieć co i za ile kupuje. Informacje takie muszą w związku z tym znaleźć się na fakturze.

Uwaga na symbol PKWiU

Faktura dokumentująca dostawę towarów w ramach odwrotnego obciążenia nie musi zawierać żadnej szczególnej podstawy prawnej jak też symbolu PKWiU poszczególnych towarów będących przedmiotem dostawy. W praktyce jednakże symbol ten tutaj dobrze jest zamieścić. Dzięki niemu bowiem nabywca ma pewność, że prawidłowo rozliczy się z towaru (może go sprawdzić w ustawie) w ramach samoopodatkowania.

fot. mat. prasowe

Symbol PKWiU na fakturze

Sprzedawcy obecnie nie muszą podawać na fakturach symbolu PKWiU. Niemniej w przypadku odwrotnego obciążenia dobrze jest go wskazać.

Podsumowanie i podpisy

Na fakturze takiej nie może oczywiście zabraknąć podsumowania (co najmniej łącznej wartości towarów) czy określenia ceny słownie. Warto też podać walutę, w jakiej transakcja jest rozliczana. Podpisy na fakturze, choć nieobowiązkowe - są mile widziane - podobnie jak i pieczątki.

fot. mat. prasowe

Podsumowanie faktury z odwrotnym obciążeniem

Na fakturze nie może zabraknąć podsumowania kwot określających wartość transakcji jak i waluty, w jakiej jest ona zawarta.

I to na tyle - innych elementów w wystawianej krajowej fakturze z odwrotnym obciążeniem być nie musi. Na zakończenie dodajmy przy tym, że dla dokumentowania takich transakcji nie trzeba się zaopatrywać w specjalne druczki faktur - organy podatkowe bowiem dopuszczają tutaj stosowanie standardowych formularzy. Wówczas w stawce podatku zazwyczaj podaje się np (nie podlega) bądź oo (odwrotne obciążenie), pomija kwotę VAT zaś wartość brutto jest równa wartości netto. Należy jednakże pamiętać o obowiązkowym umieszczeniu na takiej fakturze adnotacji

odwrotne obciążenie

.

fot. mat. prasowe

Wystawienie faktury z odwrotnym obciążeniem

Faktura dokumentująca dostawę towaru w ramach odwrotnego obciążenia nie musi mieć wszystkich elementów "zwykłej" faktury.

Ujęcie duplikatu faktury kosztowej w kosztach podatkowych firmy

Ujęcie duplikatu faktury kosztowej w kosztach podatkowych firmy

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Wakacje przedsiębiorcy a koszty firmowe - co i kiedy można odliczyć?

-

Rzeczywisty właściciel w podatku u źródła - kluczowe objaśnienia MF po latach oczekiwania

-

KSeF 2.0: firmy będą miały tylko 4 miesiące na testy nowego systemu e-Faktur

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}