Ulga rehabilitacyjna dla osób niepełnosprawnych i nie tylko

2014-04-29 13:42

Przeczytaj także: Rozliczenie roczne 2013: ważne załączniki do zeznań podatkowych

Wydatki limitowane, uprawniające do ulgi rehabilitacyjnej

- opłacenie przewodników osób niewidomych zaliczonych do I lub II grupy inwalidztwa oraz osób z niepełnosprawnością narządu ruchu zaliczonych do I grupy inwalidztwa – maksymalna kwota odliczenia w roku podatkowym wynosi 2280 zł;

- utrzymanie przez osoby niewidome i niedowidzące (I lub II grupy inwalidztwa) oraz osoby z niepełnosprawnością narządu ruchu (I grupa inwalidztwa) psa asystującego, tj. odpowiednio wyszkolonego i specjalnie oznaczonego psa (np. psa przewodnika), który ułatwia osobie niepełnosprawnej aktywne uczestnictwo w życiu społecznym - maksymalna kwota odliczenia w roku podatkowym wynosi 2280 zł;

- używanie samochodu osobowego, stanowiącego własność (lub współwłasność) osoby niepełnosprawnej (I lub II grupy inwalidztwa) lub podatnika mającego na utrzymaniu osobę niepełnosprawną (I lub II grupa inwalidztwa) albo dzieci niepełnosprawne, które nie ukończyły 16. roku życia, na potrzeby związane z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne – maksymalna kwota odliczenia w roku podatkowym wynosi 2280 zł;

- leki, jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo. W tym wypadku odliczeniu podlegają wydatki w wysokości stanowiącej różnicę pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu a kwotą 100 złotych.

Źródło: MF

Wśród wydatków limitowanych znajdują się także wydatki na leki. W tym wypadku odliczeniu podlegają kwoty zakupu lekarstw w wysokości stanowiącej różnicę pomiędzy wydatkami faktycznie poniesionymi w danym miesiącu a kwotą 100 złotych. Oznacza to, że aby skorzystać z odliczenia, miesięcznie trzeba wydawać na leki więcej niż 100 zł, natomiast odliczyć można całą kwotę nadwyżki ponad 100 zł - jeśli na przykład podatnik wydał na leki w styczniu 2013 r. 180 zł, odliczy za ten miesiąc 80 złotych.

fot. mat. prasowe

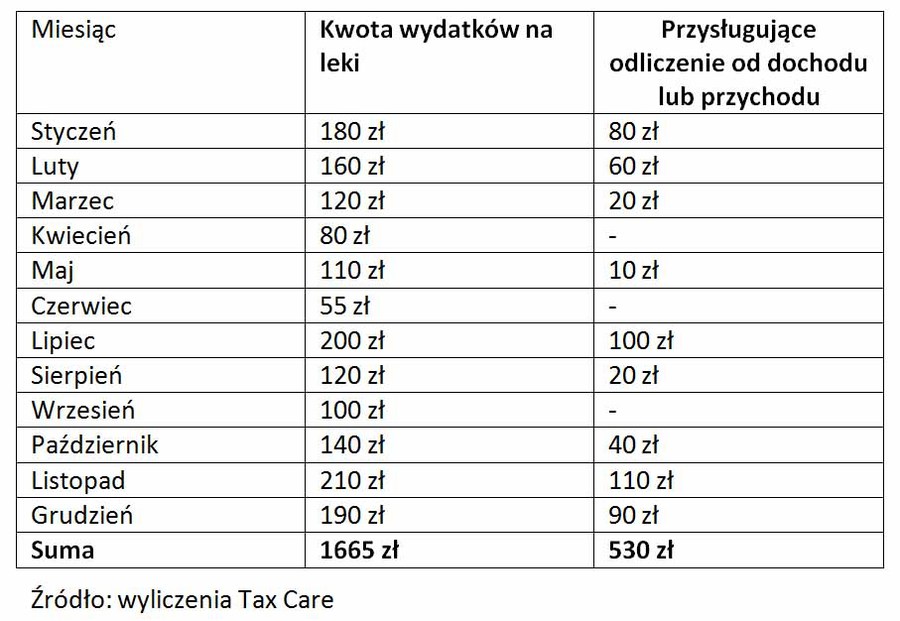

Symulacja wydatków na leki

Korzystając z ulgi na leki trzeba pamiętać, że odliczeniu podlega wydatek, który w danym miesiącu przekracza 100 zł.

W skali roku wygląda to następująco. Załóżmy, że łączne wydatki na leki wyniosły w tym czasie 1665 zł, ale w niektórych miesiącach – ze względu na wydatki poniżej 100 zł – odliczenie nie przysługiwało. W efekcie kwota przysługującego odliczenia wyniosła łącznie 530 zł, co oznacza, że w przypadku podatników objętych 18-proc. stawką podatku roczne zobowiązanie wobec fiskusa będzie niższe o ok. 95 złotych.

Agata Szymborska-Sutton, Tax Care

Przeczytaj także:

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}