Rozliczenie w deklaracji odwróconego VAT na usługi budowlane

2017-10-25 13:14

Odwrócony VAT na usługi budowlane w deklaracji podatkowej © nd3000 - Fotolia.com

Przeczytaj także: Kto i kiedy składa informację VAT-27 z odwrotnym obciążeniem?

Obowiązki usługodawcy

Usługi budowlane rozliczane w ramach odwrotnego obciążenia, podobnie jak inne czynności opodatkowane VAT, są dokumentowane fakturami.

Faktury dokumentujące takie usługi różnią się jednak od „zwykłych” faktur VAT. Nie wykazuje się bowiem na nich stawki podatku, sumy sprzedaży netto jak i wyliczonej od niej kwoty podatku. Dodatkowo faktura taka musi zawierać adnotację „odwrotne obciążenie” (art. 106e ust. 1 pkt 18 i ust. 4 pkt 1 ustawy o VAT).

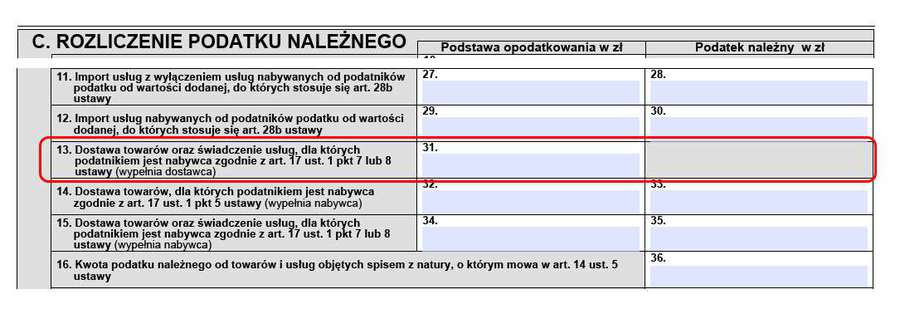

Usługodawca nie rozlicza tutaj zatem podatku należnego - jako że usługi takie nie są u niego opodatkowane, a u nabywcy. Mimo to ma on obowiązek ich ujęcia w deklaracji VAT. Wartość (netto) takich usług wykazuje w części C poz. 31 deklaracji VAT-7 czy VAT-7K. W deklaracji tej nie wykazuje natomiast podatku należnego od tych usług

fot. mat. prasowe

Usługi budowlane z odwróconym VAT w deklaracji u sprzedawcy

Usługodawca w składanej deklaracji VAT wykazuje jedynie wartość netto wykonanych usług budowlanych rozliczanych w ramach odwrotnego obciążenia.

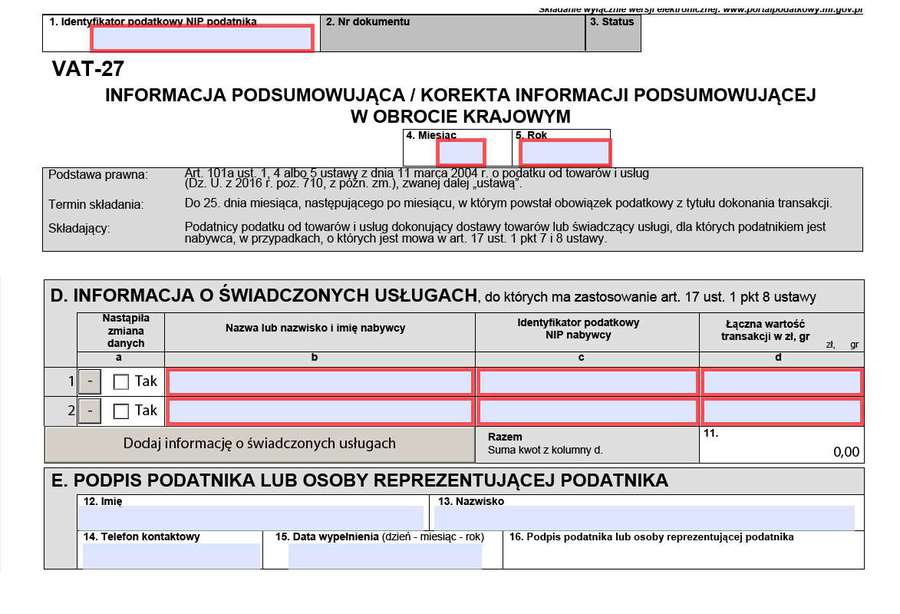

Dodatkowo usługodawca musi złożyć także informację podsumowującą w obrocie krajowym (VAT-27) w terminie do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy od wykonanych usług. Wartość usług budowlanych wykazuje się tutaj w części D tej informacji. Warto też dodać, iż informacja VAT-27 obowiązkowo musi być składana za pomocą środków komunikacji elektronicznej. Także tutaj należy podać wartość netto wykonanych usług. Jednocześnie pociąga ona obowiązek złożenia także elektronicznej deklaracji VAT-7 czy VAT-7K.

fot. mat. prasowe

Usługi budowlane w informacji VAT-27

Usługodawca ma obowiązek składania informacji VAT-27, w której wskazuje, na czyją rzecz świadczył usługi budowlane rozliczane w ramach odwrotnego obciążenia.

W informacji podsumowującej są wykazywane wszystkie dostawy towarów oraz świadczenie usług, które są objęte mechanizmem odwrotnego obciążenia w obrocie krajowym (a nie tylko usługi budowlane).

Obowiązki usługobiorcy

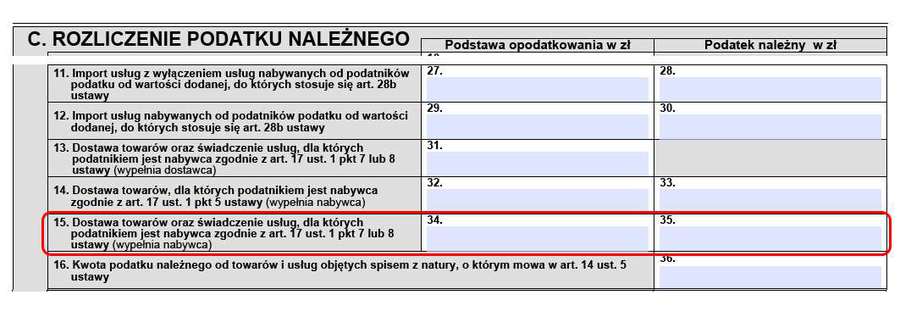

Podatek VAT z tytułu takich usług budowlanych jest obowiązany rozliczyć nabywca. Mówiąc innymi słowy, wykazuje on od nich podatek należny (zamiast sprzedawcy). Powyższe ma swoje odzwierciedlenie w deklaracji VAT-7 i VAT-7K w części C, poz. 34 (podstawa opodatkowania) oraz poz. 35 (wartość podatku należnego).

fot. mat. prasowe

Podatek należny w deklaracji VAT od usług budowlanych

Nabywca usług budowlanych rozliczanych w ramach odwrotnego obciążenia w deklaracji VAT wykazuje ich wartość (netto oraz podatek VAT) w odrębnych rubrykach.

Zakupy takich usług budowanych nie rozlicza się też w ramach importu usług, dla którego przewidziano pola 27-30 deklaracji VAT.

fot. nd3000 - Fotolia.com

Odwrócony VAT na usługi budowlane w deklaracji podatkowej

Usługi budowlane obecnie są bardzo często rozliczane w ramach odwrotnego obciążenia, które oznacza tyle, że VAT należny od ich wykonania wykazuje nie usługodawca a usługobiorca. Nowe zasady rozliczeń nałożyły przy tym nowe obowiązki na usługodawcę i usługobiorcę przy tego typu transakcjach.

Wykazany od tak nabytych usług VAT należny przekształca się przy tym na ogół u nabywcy w VAT naliczony podlegający odliczeniu (gdy zakup jest związany z wykonywaniem czynności opodatkowanych), który to jest ujmowany na drugiej stronie deklaracji VAT, w części D poz. 45 (wartość netto) oraz poz. 46 (podatek naliczony).

fot. mat. prasowe

Odliczenie VAT od usług budowlanych z odwrotnym obciążeniem

Wykazany VAT należny od nabytych usług budowlanych rozliczanych w ramach odwrotnego obciążenia przekształca się z reguły w podatek naliczony podlegający odliczeniu. Dzięki temu nabywca takich usług nie odczuwa ciężaru podatku.

Z reguły VAT należny i naliczony usługobiorca tutaj wykazuje w tej samej deklaracji VAT. Jest tak jednakże jedynie wówczas, gdy rozliczenia podatku od zakupów objętych odwrotnym obciążeniem dokona się w terminie. Opóźnienie natomiast często skutkuje obowiązkiem wstecznego rozliczenia podatku należnego i prawem do bieżącego rozliczenia podatku naliczonego.

Sprzedaż betonu nie jest usługą budowlaną z odwróconym VAT

Sprzedaż betonu nie jest usługą budowlaną z odwróconym VAT

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}