Prezenty o małej wartości po nowelizacji VAT

2011-07-04 12:13

Przeczytaj także: Prezenty o małej wartości: opodatkowanie VAT

4. Jak obecnie należy stosować przepis?

Jeżeli podatnik dokonuje zakupu prezentów mając w momencie nabycia zamiar ich przekazania kontrahentom, to można przyjąć, że cena rynkowa netto w momencie przekazania tych prezentów równa jest cenie ich zakupu.

Przykład

Firma zakupiła 500 kalendarzy w cenie jednostkowej brutto 11,69 zł (9,50 zł netto plus VAT w wysokości 2,19 zł). VAT został odliczony w całości, gdyż działalność firmy jest opodatkowana. Wydając nieodpłatnie te kalendarze kontrahentom firma nie musi ujmować ich w ewidencji, o której mowa w art. 7 ust. 4 pkt 1, bowiem limit 10 zł nie został przekroczony.

Nie ma przy tym znaczenia, czy podobne kalendarze spółka posiada jako towar handlowy i czy sprzedaje je za cenę wyższą niż cena nabycia.

Problem może pojawić się w sytuacji zakupu prezentów o większej wartości. Przepisy ustawy o VAT nie określają, czy limit 100 zł, który wyznacza wartość prezentów o małej wartości (gdy podatnik prowadzi ewidencję osób obdarowanych) jest kwotą netto, czy brutto. Nasza redakcja skłania się tu do przyjęcia poglądu, że mamy tu do czynienia z wartością netto (podobnie orzekł NSA w wyroku z dnia 4 września 2008 r., sygn. akt I FSK 1011/07). Oczywiście stanowisko to jest prawidłowe jedynie przy założeniu, że wydanie prezentów związane jest z działalnością opodatkowaną.

Wątpliwości podatników dotyczą często prezentów przekazywanych tym samym kontrahentom w ciągu roku.

Przykład

Podatnik przekazuje swoim kontrahentom różnego rodzaju drobne upominki, których jednostkowa wartość nie przekracza 10 zł. Może się jednak zdarzyć, że w ciągu roku łączna wartość wydanych prezentów na rzecz danego kontrahenta przekroczy wartość 100 zł. Niezależnie od ich łącznej wartości - przekazanie tych prezentów nie podlega opodatkowaniu. Należy bowiem pamiętać, że żaden z przepisów ustawy o VAT nie obliguje podatników do sumowania wartości prezentów o jednostkowej wartości nieprzekraczającej 10 zł przekazywanych danemu kontrahentowi w ciągu roku.

Podatnicy powinni prowadzić ewidencję osób obdarowanych ze wskazaniem wartości przekazanego towaru, jednak obowiązek ten dotyczy sytuacji, w której przekazywane są prezenty o wartości przekraczającej 10 zł. Wówczas należy kontrolować, czy wartość przekazywanych w ciągu roku prezentów nie przekroczyła limitu 100 zł.

Przykład

Podatnik przekazał kontrahentowi Janowi K. w lutym 2011 r. towar o wartości netto 15 zł. Podatnik wpisał Jana K. do ewidencji osób obdarowanych i nie wykazał podatku należnego od ww. przekazania. W kwietniu 2011 r. przekazał ponownie Janowi K. prezent o wartości 90 zł. Przekazanie to spowoduje przekroczenie limitu prezentów o małej wartości. Przekazanie to powinno zostać opodatkowane VAT, natomiast nie ma potrzeby opodatkowania prezentu przekazanego w lutym. Opodatkowaniu podlega cała wartość towaru, którego wydanie spowodowało przekroczenie limitu. Nie podlegają natomiast opodatkowaniu towary wydane wcześniej.

Zasada ta nie wynika wprost z przepisów ustawy, jednak w przeciwnym wypadku - gdyby nakazać opodatkowanie również wcześniejszego przekazania towarów - pojawiłby się problem korygowania deklaracji VAT za okresy, w których następowało to przekazanie.

Gdyby celem ustawodawcy było opodatkowanie wszystkich towarów wydanych nieodpłatnie - również tych, których łączna wartość "mieściła" się w limicie prezentów o małej wartości, musiałby wprowadzić szczególne regulacje w zakresie rozliczenia VAT należnego.

Uwaga!

W przypadku gdy wartość nieodpłatnie przekazywanego towaru, przy nabyciu którego podatnikowi przysługiwało prawo do odliczenia VAT, przekracza 10 zł podatnik może:

- opodatkować nieodpłatne przekazanie towaru bądź

-

wykazać przekazanie w ewidencji osób obdarowanych i w sytuacji gdy w ciągu roku tej samej osobie przekaże nieodpłatnie inne towary, a łączna ich wartość:

- nie przekroczy 100 zł - nie ma obowiązku opodatkowania

- przekroczy 100 zł - wystąpi obowiązek opodatkowania nieodpłatnego przekazania towaru.

Niezależnie od tego, czy podatnik będzie prowadził ewidencję osób obdarowanych, czy też takiej ewidencji nie będzie prowadził, nieodpłatne przekazanie towaru o wartości przekraczającej 100 zł, przy nabyciu którego przysługiwało podatnikowi prawo do odliczenia VAT, należy opodatkować. Nie ma tu znaczenia fakt, czy wydanie związane jest z prowadzonym przedsiębiorstwem.

5. Ewidencja prezentów o małej wartości

Powstaje wątpliwość, co do formy i treści ewidencji pozwalającej na kontrolę łącznej wartości prezentów przekazanych w ciągu roku.

Ustawa o VAT stanowi, iż należy brać pod uwagę wartość towarów przekazywanych w ciągu roku jednej osobie. Taki zapis sugerowałby, iż mowa tu o jednej osobie fizycznej. Można by zatem prowadzić osobną ewidencję np. dla obdarowanego prezesa, głównego księgowego czy kierownika działu sprzedaży danej firmy i dla każdego z nich obliczać limit prezentów.

Z drugiej strony, zdarza się bardzo często, że prezenty wysyłane są wraz z zakupionym towarem do firmy, bez wskazania osoby fizycznej, do której ma trafić prezent. W takim razie - jak się wydaje - należałoby sumować prezenty przekazywane firmie jako całości.

Ze względu na brak odrębnej reguły w randze ustawy, a także względów praktycznych wydaje się, iż należałoby zaakceptować obydwie metody, pod warunkiem zachowania konsekwencji.

Przykład

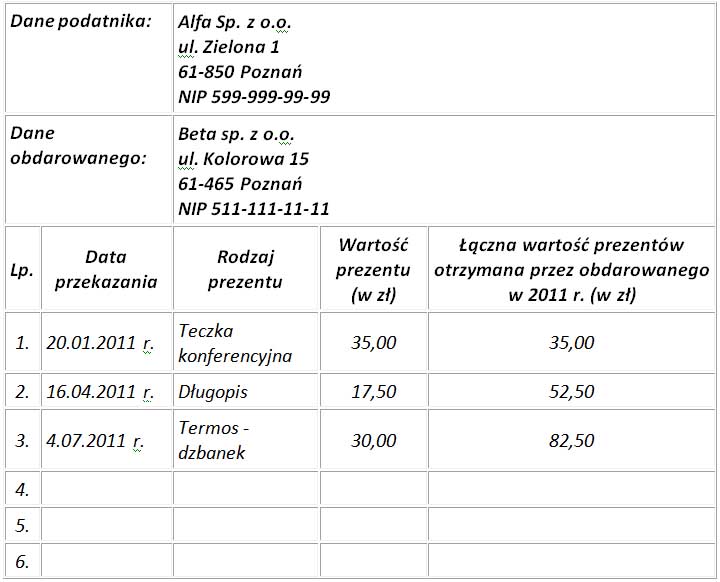

Spółka Alfa dokonującca sprzedaży hurtowej towarów raz na kwartał przekazuje stałym klientom nieodpłatnie prezenty o jednostkowej wartości przekraczającej 10 zł. Spółka wysyła prezenty wraz z partią towarów nie oznaczając osoby fizycznej, do której prezent ma trafić. W ewidencji prezentów spółka jako obdarowanych wskazuje firmy, do których kierowana jest przesyłka.

fot. mat. prasowe

Ewidencja prezentów o małej wartości za 2011 r.

Ewidencja prezentów o małej wartości za 2011 r.

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Prezenty dla firm do 10 zł bez podatku VAT

Prezenty dla firm do 10 zł bez podatku VAT

Prezenty dla firm do 10 zł bez podatku VAT

Prezenty dla firm do 10 zł bez podatku VAT

1 2

oprac. : Poradnik VAT

Przeczytaj także

Najnowsze w dziale Podatki

-

TSUE: nie można automatycznie wykreślać firm z VAT bez dokładnego zbadania nieprawidłowości

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}