Pracownicze koszty uzyskania przychodu 2012

2012-01-25 13:44

Wysokość pracowniczych kosztów uzyskania przychodu © fot. mat. prasowe

Jeżeli pracujesz na umowę o pracę koszt uzyskania przychodu jest określony we wskazanych w ustawie kwotach. Ale uwaga, gdy dojeżdżasz do pracy np. środkami komunikacji miejskiej albo pociągiem i posiadasz imienny bilet okresowy a Twoje wydatki na ten cel były wyższe niż wskazane w ustawie możesz uwzględnić faktycznie wydaną kwotę.

Przeczytaj także: Koszty uzyskania przychodu 2012

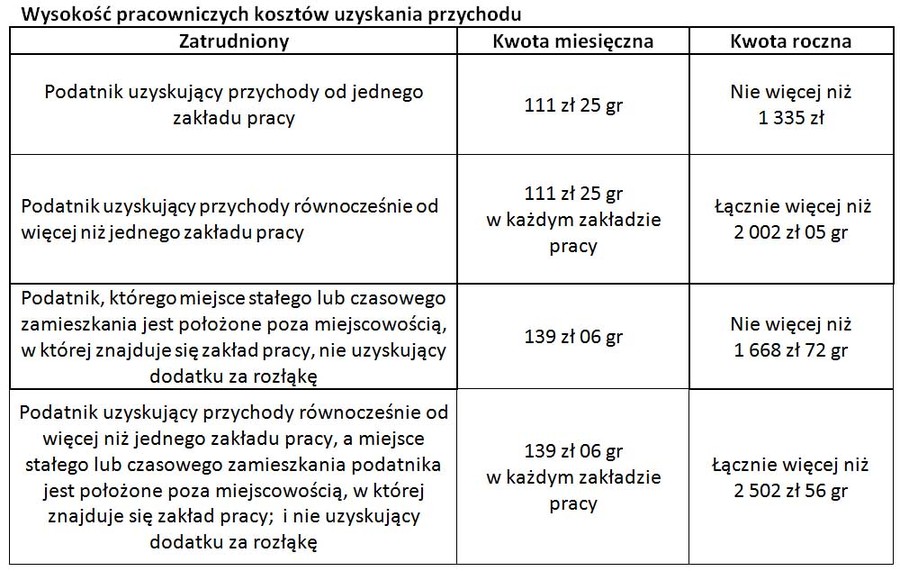

Koszty podatkowe to kategoria wydatków ponoszonych nie tylko przez przedsiębiorców prowadzących działalność gospodarczą na własny rachunek, ale także przez osoby zatrudnione. Sposób ustalania wartości kosztów podatkowych, warunkujących obniżenie podstawy opodatkowania dochodu uzyskanego z stosunku pracy jest uzależniony od ilości miejsc, w których pracownik jest zatrudniony a także czy mieszka w tej samej miejscowości co pracuje.Koszt to wskazana w ustawie kwota

Koszt podatkowy w przypadku określania wartości zobowiązania podatkowego z tytułu pracy, z tytułu stosunku służbowego, spółdzielczego stosunku pracy oraz pracy nakładczej jest przyjęcie odpowiednie kwoty przedstawionej w art. 22 ustawy o PIT. Istotnym wydaje się, że podane limity, często nazywane jako koszty pracownicze, stanowią swojego rodzaju wartości uniwersalne dla wszystkich podatników zatrudnionych na podstawie umowy o pracę lub wskazanych pozostałych stosunków służbowych.

Ilość etatów a także miejsce wykonywania pracy ma znaczenie

Podatnik ustalając wysokość ponoszonych przez siebie wydatków traktowanych jako koszty uzyskania przychodu powinien pamiętać o tym, że w dużym stopniu wartości te zależą od ilości etatów, a także od miejsca, w którym wykonywana jest praca. W bieżącym roku, zgodnie z art. 22 ust. 9 pkt 5 ustawy o podatku dochodowym od osób fizycznych, obowiązują przedstawione w poniższej tabeli limity do których ponoszone przez zatrudnionego koszty kwalifikowane są jako koszty podatkowe.

fot. mat. prasowe

Wysokość pracowniczych kosztów uzyskania przychodu

Wysokość pracowniczych kosztów uzyskania przychodu

Koszt może być wyższy, gdy wyższy był wydatek na dojazd do pracy

Należy pamiętać, że istnieje możliwość podwyższenia wartości ogólnie przyjętych kosztów uzyskania przychodu, a tym samym obniżenia wartości zobowiązania podatkowego. Możliwość taka jest przewidziana jednak tylko dla osób dojeżdżających do pracy środkami transportu autobusowego, kolejowego, promowego lub komunikacji miejskiej. Aby móc zastosować tego rodzaju korektę kosztów pracowniczych, podatnik zobowiązany jest uwzględnić te wydatki w faktycznej wysokości, w momencie wypełniania deklaracji podatkowej na koniec roku.

Uwaga! Warunkiem koniecznym takiego zabiegu jest ich udokumentowanie, wyłącznie imiennymi biletami okresowymi

Elżbieta Węcławik, Dorota Kępka

Przeczytaj także:

Diety za podróż służbową w kosztach uzyskania przychodu

Diety za podróż służbową w kosztach uzyskania przychodu

Diety za podróż służbową w kosztach uzyskania przychodu

Diety za podróż służbową w kosztach uzyskania przychodu

oprac. : eGospodarka.pl

Więcej na ten temat:

koszty podatkowe, koszty uzyskania przychodu, koszty uzyskania przychodów, umowa o pracę

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

TSUE: nie można automatycznie wykreślać firm z VAT bez dokładnego zbadania nieprawidłowości

-

Kiedy powstaje obowiązek podatkowy w VAT w budownictwie? Nowe możliwości po wyroku TSUE

-

Fundacja rodzinna: rewolucja w sukcesji czy narzędzie do unikania podatków?

-

Polacy przestają inwestować w termomodernizację swoich domów?

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}