Zobowiązanie podatkowe na konto bankowe urzędu

2012-10-09 13:34

Przeczytaj także: Zaległość podatkowa = odsetki za zwłokę?

Formy płatnościW rozliczeniach z urzędem skarbowym obowiązują dwie formy płatności podatków - w tym zaliczek na nie. Są to gotówka i przelew.

Operacje gotówkowe można realizować poprzez dokonanie wpłaty w kasie urzędu skarbowego lub na jego rachunek w banku, placówce pocztowej, biurze usług płatniczych, SKOK-u. Terminem zapłaty podatku jest dzień wpłacenia odpowiedniej kwoty w jednym z tych podmiotów. Podatnicy rozliczający się z fiskusem bezgotówkowo mogą natomiast korzystać z usług banku, SKOK-u i instytucji płatniczej. Za termin dokonania zapłaty podatku uważa się dzień obciążenia rachunku na podstawie polecenia przelewu.

Trzeba jednak pamiętać o specyfice rozliczeń międzynarodowych - gdy korzysta się z rachunku założonego w banku, instytucji kredytowej lub unijnej instytucji płatniczej, które nie mają siedziby bądź oddziału w Polsce. W takim wypadku za termin zapłaty podatku uważa się dzień obciążenia rachunku podatnika tylko wtedy, gdy wpłacana kwota znajdzie się na koncie urzędu skarbowego do końca następnego dnia roboczego po otrzymaniu przez dostawcę usług płatniczych zlecenia przelewu. Okres ten może być przedłużony o jeden dzień roboczy, jeżeli zlecenie płatnicze zostanie złożone w formie papierowej. W przypadku niedotrzymania wspomnianych terminów za datę wpłaty podatku uważa się dzień uznania rachunku bankowego urzędu skarbowego.

Właściwe konto

W każdym przypadku wpłata powinna być dokonana na rachunek bankowy właściwego urzędu skarbowego - na subkonto przeznaczone do obsługi danego rodzaju podatku. Taki wniosek płynie z treści art. 5 Ordynacji podatkowej. Stanowi on, że zobowiązanie podatkowe to zobowiązanie do zapłacenia na rzecz Skarbu Państwa podatku w wysokości, terminie oraz miejscu określonym w przepisach prawa podatkowego. Miejscem dokonania płatności jest natomiast kasa organu podatkowego lub jego konto.

fot. maciejr23 - Fotolia.com

Podatki opłaca się gotówką lub przelewem

Operacje gotówkowe można realizować poprzez dokonanie wpłaty w kasie urzędu skarbowego lub na jego rachunek w banku, placówce pocztowej, biurze usług płatniczych, SKOK-u

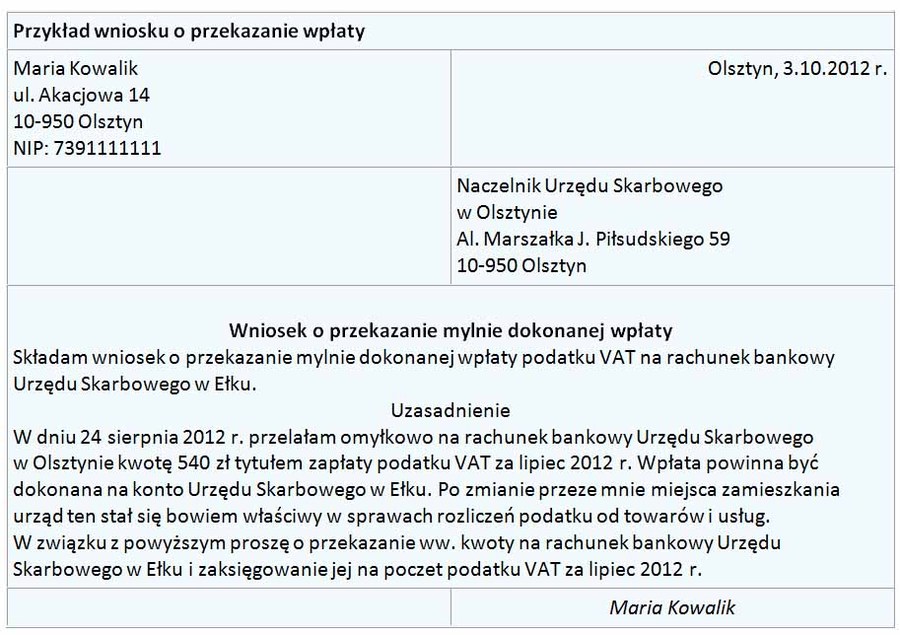

Skutki wpłaty podatku na rachunek bankowy niewłaściwego urzędu skarbowego są o wiele poważniejsze. Nie dochodzi bowiem do wygaśnięcia zobowiązania podatkowego. Powstaje zaległość podatkowa i rosną odsetki za zwłokę. Podatnik, mimo że ma dowód wpłaty należnej kwoty, oficjalnie jest dłużnikiem fiskusa. W takiej sytuacji należy złożyć wniosek o przekazanie pieniędzy na konto właściwego urzędu skarbowego.

Pieniądze w obiegu

Wniosek o przekazanie wpłaty należy złożyć jak najszybciej po wykryciu pomyłki. Pozwoli to zminimalizować obciążenia odsetkowe. Urzędnicy naliczają bowiem odsetki za zwłokę za okres od dnia następującego po dniu, w którym upłynął termin płatności podatku, do dnia złożenia wniosku.

Podanie składa się w urzędzie skarbowym, do którego pieniądze trafiły przez pomyłkę. O błędzie należy również zawiadomić właściwy urząd skarbowy. Wiele urzędów skarbowych udostępnia na swoich stronach internetowych wzór wniosku o przekazanie wpłaty. Wystarczy go wydrukować i wypełnić. Jednak podanie można przygotować także samodzielnie. Powinno ono zawierać - poza danymi podatnika i wskazaniem adresata - wyczerpujący opis zaistniałej sytuacji. Należy podać datę dokonania wpłaty, uiszczoną kwotę, rodzaj podatku oraz urząd skarbowy, do którego pieniądze powinny trafić.

Na załatwienie takich spraw urzędnicy mają miesiąc. W praktyce rozpatrują je niezwłocznie. Podatnik informowany jest o przekazaniu kwoty na konto właściwego urzędu skarbowego.

fot. mat. prasowe

Przekazanie wpłaty do właściwego urzędu skarbowego

Jeżeli podatnik wpłacił pieniądze do złego urzędu, powinien do niego skierować pismo o przekazanie należności do właściwego urzędu.

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Zaległości podatkowe w urzędzie skarbowym - co powinieneś o nich wiedzieć?

Zaległości podatkowe w urzędzie skarbowym - co powinieneś o nich wiedzieć?oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Jak obniżyć składki ZUS? Przewodnik po ulgach ZUS dla małych firm

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}