Zmiany w podatku VAT w 2013 r.

2013-01-21 13:34

Przeczytaj także: Podatek VAT: zmiany 2013 i 2014

Więcej próbek ale bez materiałów reklamowych

Jednym z wyjątków, który wyłącza z opodatkowania nieodpłatne przekazania, mimo istnienia prawa do odliczenia na etapie nabycia, są próbki. Zmieniona definicja próbki została rozszerzona, co jest korzystną informacją dla przedsiębiorców i konsumentów. Po zmianach próbką jest egzemplarz identyfikowalny jako próbka, mający na celu wyłącznie promocję sprzedaży, a nie jak obecnie – niewielka ilość towaru. Próbka ma pozwolić na ocenę cech i właściwości ale nie może jednak służyć zaspokojeniu potrzeb odbiorcy końcowego, chyba że zaspokojenie potrzeb odbiorcy jest nieodłącznym elementem promocji towaru i ma skłaniać do jego zakupu. Zmiana wejdzie w życie od kwietnia 2013 r. Również tylko do 1 kwietnia bez konieczności naliczania VAT-u będzie można przekazać drukowane materiały reklamowe i informacyjne. Po tej dacie przekazując nieodpłatnie np. kalendarz z logo firmy trzeba będzie już pilnować limitu dla tzw. prezentów małej wartości.

Nowa definicja działalności gospodarczej

Od kwietnia zmianie ulegnie także definicja działalności gospodarczej. Pojęcie to ma kluczowe znaczenie przy ustalaniu statusu podatkowego w VAT. Podatnikiem tego podatku są bowiem osoby fizyczne i prawne a także jednostki organizacyjne niemające osobowości prawnej, które samodzielnie wykonują działalność gospodarczą. Definicja, która zacznie obowiązywać od kwietnia będzie prostsza i wyeliminuje wątpliwości dotyczące wykonywanych czynności okazjonalnych.

Do pobrania formularze 2013 r.

- Faktura- Faktura walutowa

- Faktura marża

- Faktura metoda kasowa

- Faktura bez VAT

- Faktura zaliczkowa

- Faktura końcowa

- Faktury i noty

Zmiany w zakresie fakturowania mają z zasady charakter upraszczający i odciążający podatników z niektórych obowiązków formalnych. Chociaż zaczęły obowiązywać od stycznia, to jednak większość z nich jest fakultatywna. Obowiązkowo trzeba zadbać jednak o zapewnienie autentyczności pochodzenia, integralności i czytelności faktury. Autentyczność taką „można zapewnić za pomocą dowolnych kontroli biznesowych, które ustalają wiarygodną ścieżkę audytu między fakturą a dostawą towarów lub świadczeniem usług.” Obowiązek ten dotyczy tylko otrzymanych faktur. Trudno jednak stwierdzić na czym powinno to polegać w praktyce. W lepszej sytuacji są duże firmy, w których obowiązują procedury, które mogą ułatwić realizację tego obowiązku.

Realizację tych obowiązków ułatwić mają definicje autentyczności pochodzenia faktury oraz integralności jej treści zawarte w słowniczku rozporządzenia. Przez autentyczność należy więc rozumieć pewność co do tożsamości dokonującego dostawy towarów lub świadczącego usług albo wystawcy faktury. Natomiast przez integralność treści rozumie się, że w fakturze nie zmieniono danych, które powinna ona zawierać.

Obowiązkowa zmiana nazw faktur

Od tego roku inne dane na fakturach zamieszczają niektórzy przedsiębiorcy, np. mali podatnicy nie wystawiają już faktur „VAT MP” lecz umieszczają na nich informację: „metoda kasowa”. Natomiast faktury wystawiane przez biura podróży, dla których podstawą opodatkowania jest marża powinny zawierać wyrazy: „procedura marży dla biur podróży”. Podobnie przedsiębiorcy sprzedający towary używane – zamieszczają na fakturze: „procedura marży – towary używane”. W przypadku sprzedaży dzieł sztuki faktura powinna zawierać z kolei wyrazy: „procedura marży – dzieła sztuki” lub „procedura marży – przedmioty kolekcjonerskie i antyki”.

Uproszczenia fakultatywne

Firmy, które nie były zobowiązane przygotować systemy, tak by na fakturach znajdywały się nowe opisy, jeżeli będą chciały skorzystać z korzystnych rozwiązań mają na to jeszcze czas i mogą wprowadzić także w późniejszym czasie ułatwienia. Można wśród nich wskazać np. elementy, których nie trzeba już umieszczać na fakturach , jak np. numer rejestracyjny pojazdu w przypadku sprzedaży paliwa, czy też możliwość wystawiania faktur uproszczonych do kwoty 450 zł i zbiorczych, które obejmą transakcje wykonane w ciągu miesiąca kalendarzowego. Dodatkowo pojawiła się możliwość wystawienia faktury także przez podatnika, który korzysta ze zwolnienia podmiotowego (gdy wartość jego sprzedaży w poprzednim roku nie przekroczyła 150 tys. zł) .

O kasach fiskalnych musi pomyśleć więcej firm

Obowiązujące od tego roku regulacje zrównują limit obrotu uprawniający do skorzystania ze zwolnienia z ewidencjonowania przy zastosowaniu kasy fiskalnej dla kontynuujących i rozpoczynających działalność do 20 tys. zł rocznie. Do celów ustalenia limitów uwzględnia się sprzedaż dokonywaną na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych. Pozostawienie limitu na poziomie 20 tys. zł dla nowych firm nie oznacza, że zmiany te nie dotkną także tej grupy przedsiębiorców. Limit dla podatników rozpoczynających działalność jest uzależniony od okresu prowadzonej w danym roku sprzedaży (do tej pory był taki sam bez względu na moment rozpoczęcia działalności). Wskazane limity obowiązują także szkoły nauki jazdy, które jeszcze w poprzednim roku korzystały ze zwolnienia przedmiotowego i dzięki temu nie musiały martwić się obowiązującymi limitami. W ich przypadku zwolnienie straci moc 1 marca 2013 roku. Natomiast przedsiębiorcy, którzy możliwość korzystania ze zwolnienia warunkują od wysokości osiągniętych limitów będą musieli zacząć stosować kasę fiskalną po upływie 2 miesięcy następujących po miesiącu, w którym przekroczyli obrót w kwocie 20 tys. zł.

fot. mat. prasowe

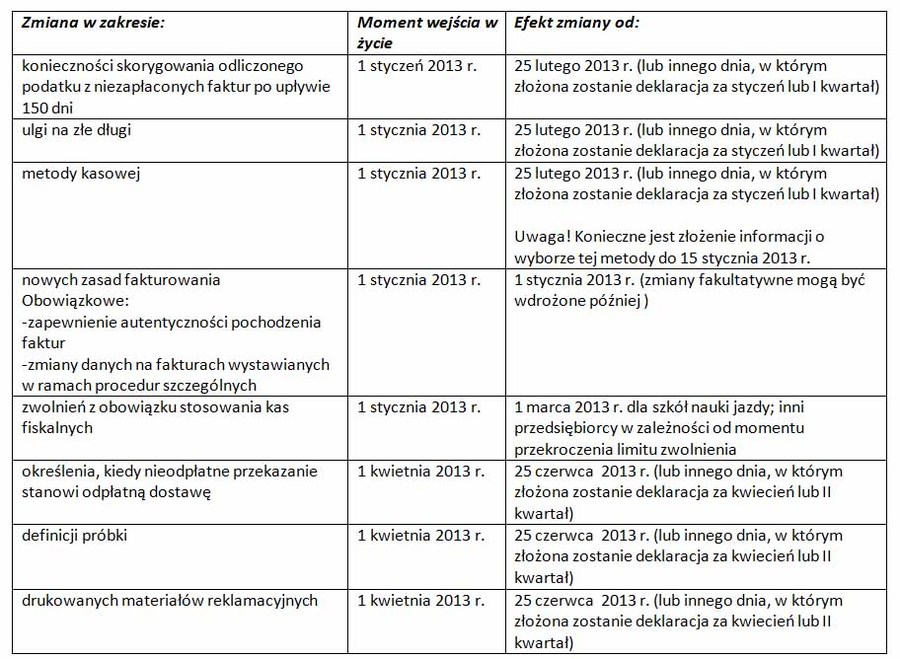

Kiedy wchodzą w życie zmiany w VAT?

Ustawodawca zaserwował nam część zmian w podatku VAT od początku 2013 r. Inne wejdą w życie dopiero w kwietniu.

Katarzyna Rola-Stężycka, Tax Care

Podatki 2013 wyższe niż w latach ubiegłych?

Podatki 2013 wyższe niż w latach ubiegłych?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

-

Kontrola podatkowa w firmie a przedłużanie terminu zwrotu VAT

-

KSeF po nowelizacji: Okres przejściowy, tryb offline i brak kar do 2026 roku

-

Rezydencja podatkowa, czyli jak Polska zamyka się na freelancerów z zagranicy

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}