Jak wystawiać faktury zaliczkowe i końcowe w 2015 roku?

2015-02-09 12:48

Przeczytaj także: Jak wystawiać faktury zaliczkowe i końcowe VAT?

Ustawa o podatku od towarów i usług nie posługuje się pojęciem faktury zaliczkowej czy tez faktury końcowej, jednakże w praktyce takie nazewnictwo do wskazanych faktur jest stosowane. Ustawa natomiast mówi jedynie o obowiązku wystawienia faktury do otrzymanej zaliczki (zadatku itp.) na poczet przyszłych czynności, która winna zawierać określone informacje. Po samej dostawie towaru czy wykonaniu usługi, jeżeli wystawione faktury (zaliczkowe) nie zawierają pełnej ceny sprzedaży, należy wystawić fakturę na pozostałą – brakującą część należności. Stąd też faktury dokumentujące otrzymane zaliczki są potocznie nazywane fakturami zaliczkowymi, zaś faktura wystawiona po dostawie towaru czy wykonaniu usługi, rozliczająca brakującą część należności, fakturą końcową bądź fakturą rozliczeniową.Jakie elementy winny znaleźć się na fakturze zaliczkowej? Część informacji pokrywa się z tymi dla „zwykłych” faktur. I tak faktura dokumentująca otrzymanie zaliczki winna zawierać co najmniej:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku (niekiedy z przedrostkiem PL);

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi (niekiedy z dwuliterowym kodem państwa, z którego pochodzi);

- datę otrzymania zapłaty, o ile taka data jest określona i różni się od daty wystawienia faktury;

- otrzymaną kwotę zapłaty

- kwotę podatku wyliczoną tzw. metodą „w stu”

- dane dotyczące zamówienia lub umowy, a w szczególności: nazwę (rodzaj) towaru lub usługi, cenę jednostkową netto, ilość zamówionych towarów, wartość zamówionych towarów lub usług bez kwoty podatku, stawki podatku, kwoty podatku oraz wartość zamówienia lub umowy z uwzględnieniem kwoty podatku.

Fakturę zaliczkową wystawia się co do zasady do 15. dnia miesiąca następującego po tym, w którym otrzymano zaliczkę. Niemniej o dacie powstania obowiązku podatkowego z tego tytułu decyduje nie data wystawienia takiej faktury, a z reguły data otrzymania należności od kontrahenta.

Na fakturze takiej winny się dodatkowo znaleźć także informacje o szczególnych procedurach mających zastosowanie do danej transakcji, takich jak „metoda kasowa”, „odwrotne obciążenie” czy „procedura marży” – w zależności od potrzeb. Oczywiście w takich przypadkach odpowiednio są „korygowane” inne pozycje na fakturze (jak chociażby w przypadku procedury marży brak wyodrębnienia kwoty podatku).

fot. mat. prasowe

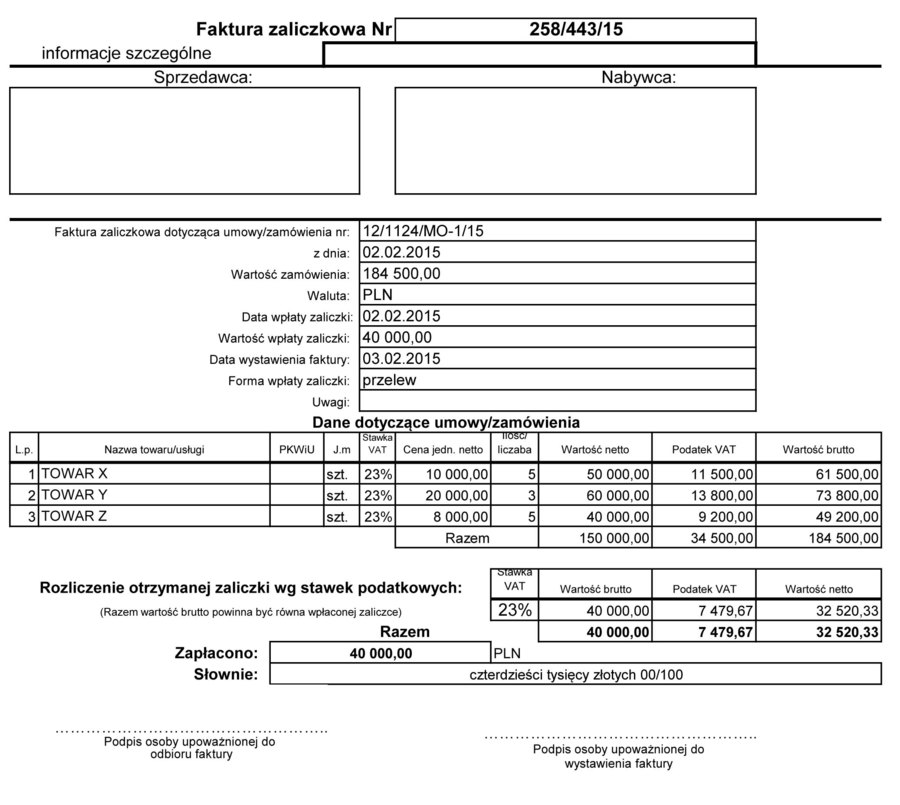

Przykładowy wzór faktury zaliczkowej w 2015 r.

Faktura, zwana zaliczkową, winna zawierać dane dotyczące zamówienia jak też kwotę otrzymanej zaliczki. W jej nazwie nie musi znajdować się sformułowanie „Faktura zaliczkowa”, niemniej nie jest ono zabronione a ułatwia zidentyfikowanie dokumentu.

Otrzymana zaliczka czy przedpłata jest wartością brutto, z której podatnik winien wyodrębnić metodą „w stu” kwotę netto oraz należny podatek VAT (stosując stawki podatku właściwe dla danej czynności, na poczet której taka zapłata została otrzymana). W tym celu należy dokonać następujących obliczeń:

KP = (ZB x SP) / (100 + SP)

gdzie:

KP - oznacza kwotę podatku,

ZB - oznacza kwotę otrzymanej całości lub części zapłaty,

SP - oznacza stawkę podatku.

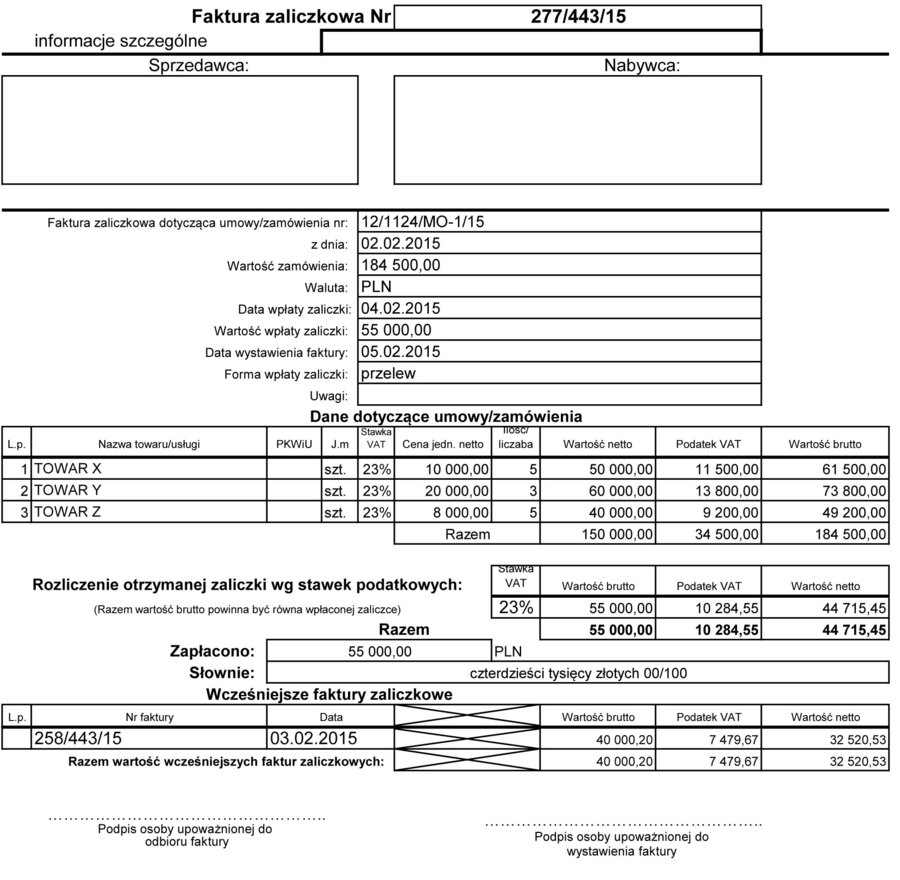

Kilka faktur zaliczkowych

Jeżeli kontrahent dokonuje kilku wpłat zaliczek, każda z nich z reguły dokumentowana jest odrębną fakturą zaliczkową (chociaż wcale nie musi tak być; jedna faktura zaliczkowa może dokumentować kilka zaliczek wpłaconych w okresie do chwili jej wystawienia).

fot. mat. prasowe

Przykładowy wzór kolejnej faktury zaliczkowej

Kolejna faktura zaliczkowa wystawiona do danej transakcji nie musi się niczym różnić od pierwszej faktury zaliczkowej. Dobrą praktyką jednak jest podawanie na takiej kolejnej fakturze informacji o fakturach zaliczkowych wystawionych wcześniej do danego zamówienia

Kolejne faktury zaliczkowe niczym nie różnią się od tej pierwszej. Jednakże ostatnia z takich faktur, gdy wpłacone zaliczki w pełni pokrywają wartość należności, winna zawierać dodatkowo co najmniej numery poprzednich faktur zaliczkowych. Dobrą praktyką w takim przypadku jest podawanie numerów (jak też dat wystawienia czy wartości) poprzednich faktur zaliczkowych na każdej następnej takiej fakturze. Niewątpliwie ułatwia to odpowiednie powiązanie tych faktur w dziale księgowości danej firmy.

Niekiedy faktura końcowa

Przydatne formularze

- Faktura zaliczkowa - wzór

- Faktura zaliczkowa walutowa - wzór

- Faktura końcowa - wzór

- Faktura końcowa walutowa - wzór

- Faktury, rachunki i noty

")

fot. mat. prasowe

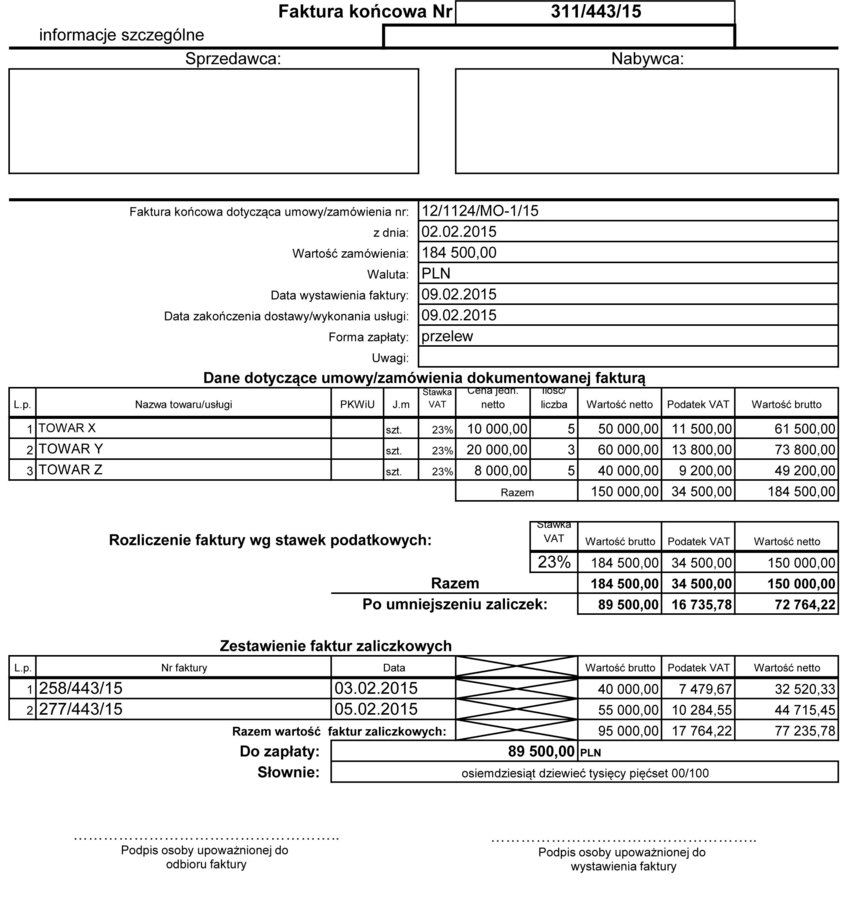

Przykładowy wzór faktury końcowej (rozliczeniowej)

Faktura rozliczeniowa, wystawiana po zakończeniu dostawy czy wykonaniu usługi, winna zawierać numery wszystkich faktur zaliczkowych związanych z tą transakcją. Nadto sumę wartości towarów lub usług pomniejsza się o wartość otrzymanych części zapłaty, zaś kwotę podatku pomniejsza się o sumę kwot podatku wykazanego w fakturach zaliczkowych.

Taka faktura końcowa również powinna zawierać dodatkowo co najmniej numery wystawionych wcześniej faktur zaliczkowych, przy czym i tutaj w praktyce bardzo często podaje się także daty ich wystawienia jak i wynikające z nich wartości. Fakturę taką wystawia się w terminie przewidzianym dla wystawiania „zwykłych” faktur, a więc co do zasady do 15. dnia miesiąca następującego po tym, w którym miało miejsce zakończenie dostawy towaru czy wykonanie usługi.

Co do zasady, jeżeli podatnik otrzymał przed dokonaniem dostawy towarów lub wykonaniem usługi całość lub część zapłaty (np. przedpłatę, zaliczkę, zadatek lub ratę), obowiązek podatkowy z tego tytułu powstaje z chwilą jej otrzymania w odniesieniu do otrzymanej kwoty. Powyższe nie obejmuje jednak:

- dostawy energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

- usług telekomunikacyjnych i radiokomunikacyjnych,

- usług wymienionych w poz. 140–153, 174 i 175 załącznika nr 3 do ustawy (tzw. media),

- usług najmu, dzierżawy, leasingu i innych o podobnym charakterze,

- usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

- usług stałej obsługi prawnej i biurowej,

- usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego.

Zaliczki otrzymane na poczet powyższych czynności nie powodują powstania obowiązku podatkowego, a co za tym idzie, także ich opodatkowania. Wyjątkiem są tutaj usługi, do których stosuje się art. 28b ustawy o VAT, stanowiących dla danego podatnika import usług.

Oszustwa podatkowe nie pozbawiają prawa do korygowania VAT

Oszustwa podatkowe nie pozbawiają prawa do korygowania VAT

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Polacy przestają inwestować w termomodernizację swoich domów?

-

Czy wygrane w zagranicznych kasynach online trzeba zgłaszać do urzędu skarbowego i płacić podatek w Polsce?

-

Pół roku po zmianach w podatku od nieruchomości: chaos, ryzyko, ale i szansa na oszczędności

-

Działka w spadku lub darowiźnie czy sprzedaż działki i przekazanie pieniędzy? Jakie obowiązują podatki i co jest korzystniejsze?

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}