Jak wystawić fakturę korygującą?

2016-10-03 11:31

Przeczytaj także: Nota korygująca i faktura korygująca - kto i kiedy wystawia. Co powinna zawierać?

Fakturę korygującą należy wystawić wtedy, gdy po sporządzeniu faktury:- udzielono obniżki ceny w formie rabatu z tytułu wcześniejszej zapłaty (skonto);

- udzielono opustów i obniżek cen (np. z tytułu wielkości obrotu lub ze względu na wadliwość towaru);

- nastąpił zwrot towarów i opakowań;

- zwrócono nabywcy całość lub część zapłaty otrzymanej przed dokonaniem dostawy lub wykonaniem usługi (czyli tzw. zwrot zaliczki);

- podwyższono cenę lub stwierdzono pomyłkę w cenie, stawce, kwocie podatku lub jakiejkolwiek innej pozycji faktury.

Każda niezgodność faktury z rzeczywistością musi być skorygowana.

Faktura korygująca to jeden z dwóch dokumentów służących do korygowania informacji na wystawianych fakturach. Drugim jest nota korygująca. Zakres stosowania tej ostatniej jest dużo bardziej okrojony. Zmienia się także podmiot uprawniony do wystawienia korekty. Szerzej o zasadach sporządzania not korygujących pisaliśmy w artykule: Jak wystawić notę korygującą?

Przydatne formularze

Faktura korygująca - plik excel do bezpłatnego pobrania

Czy trzeba wystawiać noty i faktury korygujące?

W jakich terminach należy wystawiać faktury VAT?

Korekta sprzedaży w ramach odwrotnego obciążenia

Ponieważ faktura może w sposób istotny wpływać na rozliczanie podatków, ustawodawca wymaga, aby dokument taki miał odpowiednią treść, z jednej strony identyfikującą strony transakcji oraz przedmiot danej czynności, zaś z drugiej poprawne określenie wartości liczbowych związanych z tą transakcją. Wystawić fakturę korygującą można zarówno w wersji papierowej jak i elektronicznej, podobnie jak dokumenty, które te korygują.

Obowiązkowa „Faktura korygująca”, numery i daty, strony transakcji

Przechodząc do meritum, w odróżnieniu od samej faktury, faktura korygująca jest „dokumentem nazwanym” w ustawie o VAT. Ustawodawca wprost wskazał, że musi ona zawierać wyrazy "FAKTURA KORYGUJĄCA" albo wyraz "KOREKTA" - to jej niezbędne elementy.

fot. mat. prasowe

Faktura korygująca musi mieć nazwę

Wystawiany dokument przez sprzedawcę, który koryguje sporządzoną fakturę, musi się nazywać "FAKTURA KORYGUJĄCA" albo "KOREKTA"

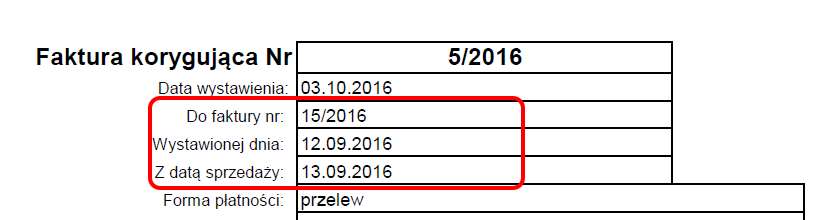

Na dokumencie takim musi też znaleźć się numer faktury korygującej oraz data jej wystawienia.

fot. mat. prasowe

Numer i data faktury korygującej

Kolejny numer oraz data wystawienia to podstawowe elementy faktury korygującej

Faktura korygująca musi wskazywać także to, jaki dokument koryguje, czyli numer oraz datę wystawienia faktury korygowanej jak też wynikającą z niej datę sprzedaży (czyli zakończenia dostawy towaru bądź wykonania usługi; względnie otrzymania zaliczki).

fot. mat. prasowe

Dane faktury pierwotnej

Faktura korygująca musi zawierać określone dane z faktury, którą koryguje.

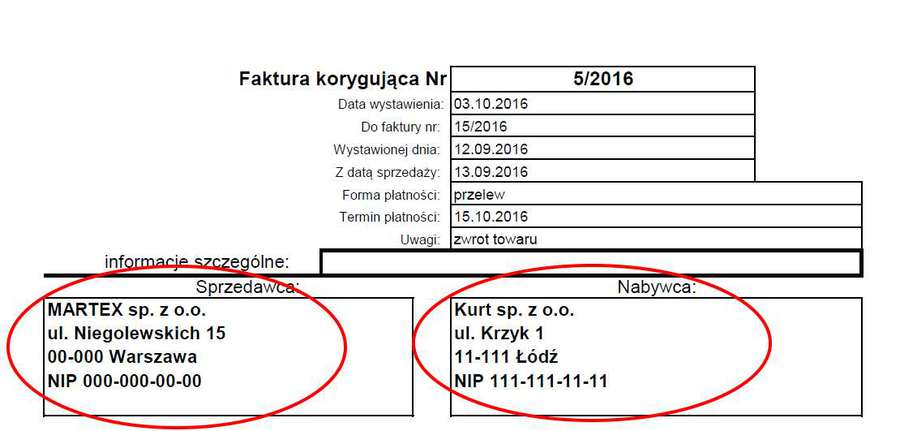

Kolejnym elementem jest wskazanie stron transakcji (czyli dostawcy i nabywcy).

fot. mat. prasowe

Strony transakcji na fakturze korygującej

Faktura korygująca musi określać dane sprzedawcy i nabywcy tak, jak każda inna faktura.

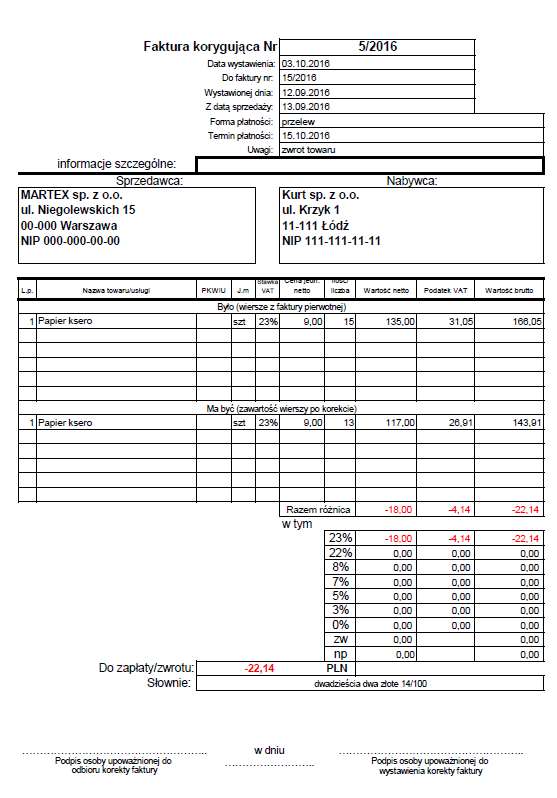

Elementem niezbędnym faktury korygującej jest także rzeczywisty powód jej wystawienia, jako że dokumentu takiego nigdy nie wystawia się bez przyczyny (czyli przykładowo zwrot towaru, udzielony rabat, upust, skonto, czy pomyłki przy wystawianiu faktury pierwotnej). Nie jest tutaj wymagane szczególne pole dla takich informacji - powód korekty można zatem wpisać w uwagach bądź w samej treści faktury korygującej.

fot. mat. prasowe

Konieczny powód korekty

Faktury korygującej nie wystawia się bez powodu. Dlatego też przyczynę korekty zawsze trzeba podać w tym dokumencie.

Korygowane dane

Po określeniu podstawowych informacji czas przejść do części właściwej, czyli skorygowania nieprawidłowych danych. Jak zostało to już wyżej podkreślone, fakturą korygującą można skorygować każdą informację znajdującą się na fakturze pierwotnej - która oczywiście jest nieprawidłowa. Najczęściej jednakże korekty te będą dotyczyć wartości liczbowych (kwotowych bądź ilościowych), a więc wpływających na podstawę opodatkowania jak i wyliczony podatek.

Dlatego też w zdecydowanej większości przypadków korygowana jest treść dotycząca samego przedmiotu transakcji.

Na fakturze korygującej nie ma obowiązku pełnego odzwierciedlania informacji z faktury pierwotnej. Wystarczy wskazanie tych danych, które są korygowane - oczywiście po uprzednim podaniu minimum wymaganych informacji formalnych, a opisanych wyżej.

Jeżeli zatem przykładowo klient dokonał zwrotu części jednej partii towaru, zaś faktura dokumentowała kilka zamówień, na fakturze korygującej wystarczy zawrzeć informacje tyczące się tej jednej partii towaru, w stosunku do której nastąpiła zmiana (zwrot).

fot. mat. prasowe

Korygowane pozycje/wartości

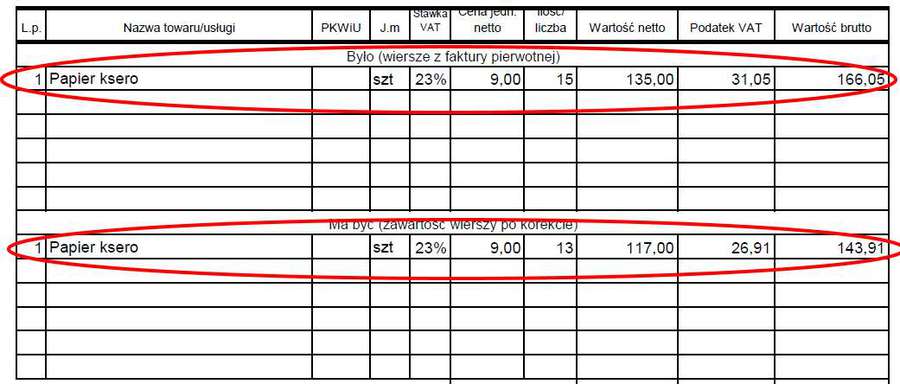

W treści faktury korygującej należy podać dane nieprawidłowe oraz po korekcie.

Należy tutaj oczywiście podać zarówno informacje sprzed korekty (z dokumentu pierwotnego) jak i zakres dokonanej korekty. Jeżeli korekta taka wpływa na zmianę wartości liczbowych, również taka informacja musi się tutaj znaleźć.

fot. mat. prasowe

Korekta kwot na fakturze korygującej

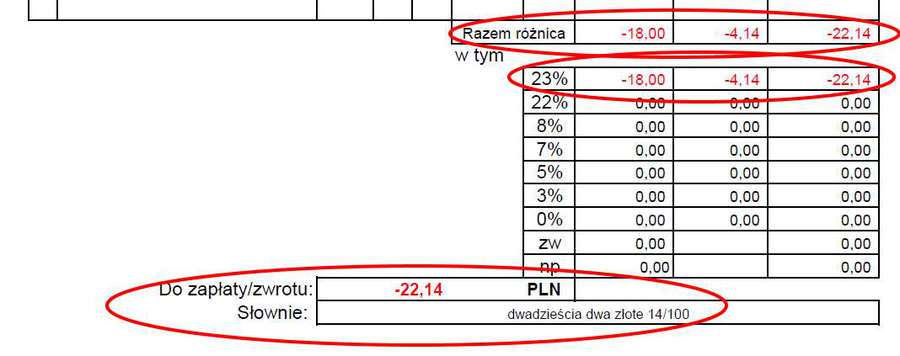

Jeżeli sprzedawca w korekcie faktury zmienia wartości liczbowe - musi wskazać wartości zmniejszeń bądź zwiększeń - w podziale na wartość netto jak i kwoty podatku w rozbiciu na stawki.

Jak łatwo zauważyć, na fakturze korygującej należy podać odpowiednio: kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego, z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej. Rozbicie wartościowe jest tutaj zatem bardzo szczegółowe - tak samo zresztą jak w przypadku zwykłych faktur VAT.

Jeżeli natomiast korekta nie wpływa na zmianę podstawy opodatkowania czy podatku należnego, na fakturze korygującej podaje się jedynie treść korygowanych pozycji - bez wartości liczbowych (np. błędny NIP, oznaczenie towaru itp.; ze wskazaniem tych danych zarówno przed jak i po korekcie).

Faktura korygująca na rabat okresowy

Jeżeli udzieliliśmy opustu lub obniżki ceny w odniesieniu do wszystkich dostaw towarów lub usług dokonanych lub świadczonych (czyli całej sprzedaży) w danym okresie czasu na rzecz jednego odbiorcy, czynność tę możemy udokumentować jedną fakturą korygującą. Nie ma potrzeby wystawiania odrębnie takiego dokumentu do każdej faktury. W takim przypadku jednakże wystawiana faktura korygująca powinna dodatkowo zawierać wskazanie okresu, do którego odnosi się udzielany opust lub obniżka (czyli zakres dat od - do). Jednocześnie może ona także nie zawierać:

- NIP nabywcy bądź innego numeru, za pomocą którego jest on zidentyfikowany na potrzeby VAT i pod którym otrzymał towary lub usługi;

- dat poszczególnych sprzedaży;

- nazwy towaru lub usługi, objętych korektą.

Na korekcie takiej oczywiście obowiązkowo muszą znaleźć się wszystkie numery faktur korygowanych.

Podpisy na fakturze korygującej

Obecne regulacje prawne nie przewidują konieczności podpisywania faktur korygujących zarówno przez sprzedawcę jak i nabywcę, chociaż te jak zwykle (podobnie jak i pieczątki) są mile widziane.

Podpis (i data odbioru) zwłaszcza nabywcy może być tutaj bardzo pomocny przy prawidłowym rozliczeniu faktury korygującej.

fot. mat. prasowe

Faktura korygująca

Faktura korygująca to sformalizowany dokument, który musi zawierać określone przez ustawodawcę minimum informacji.

Kiedy nabywca ujmuje w rozliczeniach fakturę korygującą?

Moment ujęcia korekty po stronie nabywcy, w zakresie podatku VAT, jest stosunkowo prosty. Otóż jeżeli jest to korekta powodująca zmniejszenie podatku do odliczenia względem faktury pierwotnej - należy ją ująć w tym okresie rozliczeniowym, w którym ją otrzymano (a jeżeli jeszcze nie rozliczono faktury pierwotnej - poczekać z ujęciem korekty do czasu rozliczenia dokumentu pierwotnego).

Jeżeli natomiast jest to faktura korygująca zwiększająca podatek do odliczenia względem faktury pierwotnej - odliczenia dokonuje się na takich samych zasadach jakie mają zastosowanie do samej faktury, którą to otrzymany dokument koryguje.

Kiedy fakturę korygującą rozlicza sprzedawca?

Sytuacja jest bardziej skomplikowana po stronie sprzedawcy.

I tak, jeżeli faktura korygująca zmniejsza wartości liczbowe z faktury pierwotnej, to korektę może uwzględnić on nie wcześniej, niżi otrzymanie tego dokumentu potwierdził nabywca. Dlatego też tak istotna jest data odbioru oraz podpis nabywcy na korekcie, gdy tę odbiera on osobiście - wyznaczają one bowiem moment, w którym obie strony transakcji powinny co do zasady uwzględnić korektę w swoich rozliczeniach.

Szerzej pisaliśmy o tym tutaj: Korekta faktury bez potwierdzenia a rozliczenie VAT

Jeżeli natomiast faktura korygująca zwiększa wartości z faktury pierwotnej, sposób jej rozliczenia jest uzależniony od tego, czy powodem wystawienia korekty jest popełniony wcześniej błąd, czy też zdarzenie, które na moment wystawienia faktury nie występowało.

I tak jeżeli powodem korekty jest błąd przy wystawianiu faktury pierwotnej, sprzedawca musi ją ująć w tym samym okresie rozliczeniowym, w którym wykazał fakturę pierwotną. Jeżeli natomiast korekta nie jest wynikiem błędu, rozlicza się ją na bieżąco.

Umorzenie długu z fakturą korygującą jak za udzielenie rabatu?

Umorzenie długu z fakturą korygującą jak za udzielenie rabatu?

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

stawka VAT na fakturze a możliwość korekty [© sergign - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Podatki

-

Kiedy prezent ślubny trzeba zgłosić do skarbówki? Przepisy i limity

-

Kontrola podatkowa 5 lat wstecz. Podatnik wygrał sprawę o 84 tys. zł, bo urzędnicy nie dotrzymali terminów

-

Kontrola podatkowa. Co każdy przedsiębiorca powinien wiedzieć?

-

Funkcja dodawania załączników w KSeF miała być dla wszystkich. W praktyce skorzystają nieliczni

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}